Vous confiez des milliers d’euros chaque année à votre banquier, votre assureur ou d’autres intermédiaires pour les placer, mais personne ne fait jamais le point avec vous pour savoir si ces placements sont réellement rentables. Aujourd’hui, je vous propose une méthode simple, efficace et rapide pour savoir si vos placements vous rapportent réellement ou s’ils sont uniquement rentables pour votre banque. Avec cette méthode et l’outil que vous pourrez recevoir gratuitement par email, vous serez surpris des résultats ! Vous ne verrez plus votre banquier de la même manière, car la majorité des placements bancaires vous font perdre de l’argent !

Non, un placement financier même à 5% ne vous enrichit pas !

L’industrie financière est très puissante en France. Il suffit de faire la liste des journaux financiers pour s’en apercevoir ! Les lobbies de la finance sont si puissants qu’il est difficile de trouver des professionnels qui parlent « vrai » sans langue de bois, y compris parmi les indépendants. En ce qui concerne les articles de presse, ils sont écrits par des journalistes sous l’influence de grandes sociétés financières (qui rédigent souvent 100% du contenu). Heureusement, quelques journalistes gardent un discours nuancé.

Des centaines d’articles en effet vantent tous les mérites des meilleurs placements financiers, des outils par dizaines pour calculer vos avantages fiscaux, des « Grands spécialistes » qui parlent de Bourse ou d’économie, des comparatifs orientés pour promouvoir le dernier « produit » à la mode. Voici ce que l’on peut trouver dans ces magazines ! Une quantité d’information impressionnante, mais étrangement, pas une seule critique (même constructive) sur l’intérêt de placer son épargne, pour gagner en définitive… 0% net

Vous découvrirez avec effroi que vous perdez de l’argent !

La réalité est bien différente, car peu de ces placements vous rapportent, et il n’est pas rare que vous perdiez de l’argent sans même vous en apercevoir ! En effet, le rendement brut est souvent inférieur à 4%, et si l’on enlève l’inflation et la fiscalité croissante qui viennent manger une grande partie du rendement, vous découvrirez avec effroi que vous perdez de l’argent chaque jour qui passe !

Pour éviter d’en arriver là et de découvrir la vérité sur vos placements, je vous propose aujourd’hui une méthode simple, très courte, qui vous permet de calculer avec précision le rendement de vos placements financiers. Je peux vous assurer que vous ne verrez plus vos placements de la même manière.

LES DIFFÉRENTES CATÉGORIES DE PLACEMENTS

LA BOURSE

Pour que certains gagnent, d’autres doivent perdre !

Qui n’a jamais rêvé de faire fortune en bourse ! Nombre de vos connaissances assurent avoir gagné des milliers d’euros en « investissant » en bourse, mais en réalité, les particuliers ne gagnent pas des montants importants et sont même très souvent les « dindons de la farce » ! En effet, la bourse est un jeu à somme nulle. Pour que 5 à 7% des investisseurs gagnent (très souvent les professionnels), il faut que 93 à 95% des autres perdent (les boursicoteurs et investisseurs occasionnels). Dans l’histoire, les banques et les courtiers sont les grands gagnants, puisque les frais de courtage et de gestion des PEA sont bien réels, que votre compte soit en gain ou en perte.

Le rendement net peu passer en dessous de 0% dans certains cas

Il y a donc 3 vitesses dans la Bourse. Les traders professionnels (souvent employés par les banques), les investisseurs stables qui font confiance à des gérants de fonds sur le long terme, et les boursicoteurs qui utilisent la bourse comme un casino de luxe.

Comme vous n’êtes pas professionnel et que vous n’êtes pas boursicoteur non plus, vous pouvez compter sur des rendements de l’ordre de 7% brut en moyenne sur le long terme, mais ceci avec des risques de perte pouvant dépasser les 20 à 30%. Nous verrons plus tard que le rendement net corrigé de l’inflation peu passer en dessous de 0% dans certains cas.

L’ASSURANCE-VIE

Attention aux fonds en euros, il s’agit de dettes uniquement !

C’est l’un des placements préférés des Français dans sa version fonds en euros, puisqu’il est « Garanti » en capital, disponible à tout moment, et joui d’une fiscalité avantageuse au-delà de 8 ans. Mais avec la baisse des rendements des obligations corporate et des obligations d’état, les meilleurs fonds ne dépassent pas 4% net de frais, ce qui fait un rendement net corrigé de l’inflation souvent proche de 0% voire en dessous.

Autre point important, le couple rendement risque est ici mis à mal puisque les rendements chutent et que les risques sur les obligations d’état (dette française par exemple) est de plus en plus présent (Voir l’article sur les dangers des fonds d’assurance-vie en euros). Aujourd’hui, vaut-il le coup d’investir pour du 0% net avec un risque de perte lié au risque obligataire ?

En ce qui concerne les autres fonds actions ou obligataires, les performances sont très proches des fonds en compte-titre (voir chapitre Bourse ci-dessus).

LES PLACEMENTS BANCAIRES

La grande illusion des placements bancaires !

Les placements bancaires (PEL, CEL, Livrets, Comptes à terme etc…) représentent 1 509 milliards en France, soit 23 097 euros par Français en 2013. La confiance est telle dans les institutions bancaires en France que la majorité des épargnants possèdent plusieurs de ces placements dans la même banque. Pourtant, comme je le rappelle dans mon article sur les dangers de l’épargne bancaire et de la monnaie fiduciaire, il est important de bien comprendre que votre argent n’est plus dans les banques depuis bien longtemps. En réalité, votre relevé de banque n’est qu’une reconnaissance de dette de votre banque envers vous, mais vous n’êtes plus propriétaires de ces sommes épargnées. Le cas de Chypre a créé un précédent que la commission européenne est en train de valider pour les autres pays. En effet, un projet européen prévoit de moins protéger les gros déposants.

Aucun placement bancaire ne rapporte réellement

Les épargnants sont en recherche constante de sécurité et imaginent qu’avec des rendements de l’ordre de 2 à 3% ils contribuent à préparer leur retraite ! En réalité, aucun placement bancaire n’est rentable puisque qu’une fois la fiscalité et l’inflation déduites, les rendements sont négatifs ! Vous découvrirez au fil de cet article que tous les placements ne se valent pas et quels sont ceux qui doivent attirer notre attention.

Tous les placements bancaires vous font perdre de l’argent !

Difficile alors pour votre banquier de faire une analyse fine de votre situation, car en réalité, plus le temps passe plus vos placements perdent en pouvoir d’achat alors même que vous imaginez le contraire. La grande illusion !

SCPI, pierre papier, SCS et parts de SCI

Du papier, oui, mais sur des actifs tangibles !

Il s’agit sans aucun doute d’une des formes de placement financier les plus intéressantes, en particulier sous forme SCS et SCI.

Pourquoi ? Parce qu’en réalité, l’argent investi sort du circuit financier pour aller sur des actifs réels.

Savez-vous à quoi sert un PEL, un Livret A, un compte à terme, un fond en euros… … je vous rassure, moi non plus !

En ce qui concerne les SCPI, les OPCI, les parts de SCS et parts de SCI, tous les produits ne se valent pas et il convient d’être très sélectif. En effet, certaines SCPI sont opaques et peuvent s’avérer peu liquide en période de moindre demande, ce qui peut conduire à une perte importante. Mais toutes ces formes d’investissement sous forme de pierre papier ont au moins l’avantage d’être investies dans des actifs réels (immobilier de bureaux, immobilier d’habitation, commerce etc…). Avec ce type de placement, les rendements continuent d’évoluer avec l’inflation (revalorisation du patrimoine et des revenus), ce qui n’est pas le cas des actions, des obligations et des fonds monétaires qui obéissent plus à une logique financière de rendement pur et sont adossé à une monnaie fiduciaire qui perd de sa valeur avec le temps.

Ci-après, vous découvrirez un tableau récapitulatif de tous les placements, avec leur rendement brut, leur rendement net après impôt et le rendement net corrigé de l’inflation.

L’inflation vient manger votre épargne pendant votre sommeil !

L’inflation est un des phénomènes les plus dangereux pour votre épargne pour plusieurs raisons :

- Il ne se voit pas

- Peu de personnes en tiennent compte dans leurs choix de placement

- Il mange votre épargne financière

- Il mange aussi les pensions de retraite (si elles ne sont plus indexées)

- Il fait perdre de la valeur à la monnaie

- Il donne l’illusion que vous êtes plus riche…

- … mais en réalité vous l’êtes moins…

« L’inflation est le phénomène de la hausse généralisée des prix, et correspond donc à une baisse durable de la valeur de la monnaie ». Si votre maison augmente en prix, ce n’est pas parce que votre maison a plus de valeur ou que la demande est plus forte, c’est tout simplement que la monnaie perd de sa valeur avec le temps… il faut donc plus d’euros pour acheter la même chose. S’il faut plus d’euros, c’est que chaque euro vaut moins qu’auparavant.

Comment calculer votre rendement réel

Ci-dessous, vous trouverez un outil qui vous permettra de calculer votre rendement net corrigé de l’inflation. Vous pouvez également le calculer par vous même en utilisant la formule suivante :

[learn_more caption= »Calcul du rendement net corrigé » state= »open »] Rendement net corrigé (%) =

Rendement brut x ( 100 – Fiscalité – CSG-CRDS) – Inflation[/learn_more]

Avec :

- Rendement brut – frais inclus (%) : C’est le rendement annoncé par votre intermédiaire financier

- Fiscalité (%) : Il s’agit de la fiscalité appliquée à votre placement (Soit il s’agit d’un prélèvement forfaitaire libératoire PFL soit c’est le taux de votre TMI (plus haute tranche)

- CSG-CRDS (%) : La CSG-CRDS, au taux de 15.5% en 2013, est applicable à l’ensemble des revenus hormis quelques exceptions (Forêts, Livret A etc…)

- Inflation (%) : Taux d’inflation anticipé pour l’année en cours (2.0% en 2012).

- ISF : nous pourrions également ajouter l’ISF pour mesurer le rendement net corrigé, mais le calcul deviendrait plus complexe.

Exemple 1 :

Pour un placement en Assurance-vie (fonds en euros) à 3.2%, une détention supérieure à 8 ans, le PFL (Prélèvement Forfaitaire Libératoire) est de 7.5%. La CSG-CRDS est de 15.5% et l’inflation de 2.0%.

Rendement net corrigé = (3.2% x ( 100% – 7.5% – 15.5%) – 2.0% = 0.464%

Nous obtenons un rendement net corrigé de l’inflation de 0.464%, bien éloigné du rendement brut qui est souvent appelé à tort par les assureurs « rendement net de frais » !

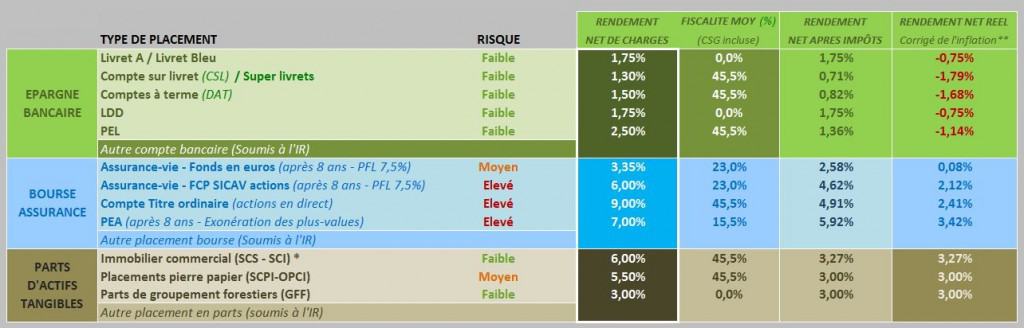

La vérité sur vos placements en image

Nous avons appliqué cette méthode de calcul sur les différents types de placements que vous pouvez posséder, et je vous préviens, c’est difficile à accepter ! Les tableaux qui vont suivre se passent de commentaires.

Bon, quelques lignes de commentaires ne seront pas de trop !

Nous avons à gauche, le type de placement financier, avec le risque associé classé en 3 catégories (Faible, Moyen et Elevé). La première colonne permet d’entrer les rendement net de charges, qui représentent en réalité les rendements bruts annoncés par vos intermédiaires financiers. Ce rendement ne tient pas compte de la fiscalité. La fiscalité moyenne dépend de votre Tranche Marginale d’Imposition (TMI) ainsi que du taux de CSG-CRDS (en constante augmentation depuis 1996). Certains placements profitent d’une fiscalité allégée, comme les PEA, les Assurances-vie ou certains livrets. Ces placements fonctionnent avec un Prélèvement Forfaitaire Libératoire (PFL) et certains ne supportent pas la CSG-CRDS (Livret A, LDD)

La majorité des placements sans risque vous font perdre de l’argent !

La dernière ligne est la plus importante, car elle tient compte de la fiscalité, mais aussi de l’inflation, qui est une composante importante de la performance réelle de vos placements. Et là, c’est le drame ! vous vous apercevez que la majorité des placements sans risque vous font perdre de l’argent ! Pour cet exemple, nous sommes à une TMI de 30% et un taux d’inflation à 2.5%.

NOTE : Pour obtenir cet outil Excel qui mesure le rendement réel de vos placements, je vous invite à vous inscrire gratuitement en temps que membre, et vous recevrez ce tableau ainsi que plein d’autres bonus. Pour les membres, vous recevrez un email avec ce simulateur en pièce jointe.

Que doit-on conclure ?

C’est très simple : les institutions financières vous vendent des « produits financiers » qui non seulement ne vous enrichissent pas, mais qui pour la plupart vous appauvrissent sans que vous ne vous en rendiez compte. L’immense majorité des professionnels de la finance ne parle pas de rendement net après impôts et encore moins de rendement net après impôts corrigé de l’inflation.

Pourquoi une telle situation ? à votre avis !

Maintenant vous êtes en mesure de calculer avec précision votre rendement réel, il est donc de votre ressort d’être vigilant sur les produits financiers que l’on vous propose. En période de forte inflation, vous pouvez perdre jusqu’à 4 ou 5% de votre épargne par an. C’est la raison pour laquelle je vous invite à faire une petite réserve d’or ou d’argent. Pour les placements financiers, fuyez les placements bancaires au profit de placements sur des actifs réels et tangibles (Parts de SCS, SCI et certaines SCPI). En ce qui concerne l’Assurance-vie, il faut éviter les fonds en euros ou être très sélectif sur les rendements et le type d’obligations du fond de portefeuille.

Les placements financiers ne vous permettront jamais de gagner de l’argent !

Les placements financiers les plus performants vous permettent de conserver votre épargne dans le temps sans dévalorisation, mais probablement pas de gagner de l’argent. Les performances de ce type d’investissement sont diminuées de la fiscalité et de l’inflation, alors privilégiez plutôt les investissements immobiliers.

Paul de notreargent.fr

18 Juin 2013Bonjour Etienne,

Article pile dans la vérité !

« Une personne qui dépense tout son argent est pauvre. Une personne qui place sont argent dans un bunker n’est pas riche. »

Pour une personne qui débute c’est bien de prendre conscience qu’il faut épargner. Mais il ne faut pas se faire d’illusion…

Je recommande d’utiliser les banques comme plateforme de stockage à court terme pour des investissements futurs (création d’entreprise, immobilier etc…)

Amicalement.

Paul

sven

18 Juin 2013Nous y voilà….

Les actifs tangibles, peu délocalisables ou « voyageurs », sont un moindre mal, nonobstant la fiscalité qui s’y attache et peut évoluer (ruine des bailleurs de l’entre deux guerres)

Les banques: en tant que stockage minimal des liquidités, ce qui présuppose d’avoir déjà une vision stratégique pour le reste des liquidités à investir.

Il faut le répéter, les sommes déposées en banque sont des lignes de créances dont se sert la banque pour des opérations à effet de levier +5+++10++++ dont vous ignorez tout.

Inversez la vapeur: VOUS êtes le créancier vis à vis des banques grâce à vos dépôts, comportez vous comme tel !

Ce renversement de paradigme changera bien des choses dans les comportements et échanges, vous verrez…

Merci à Etienne pour sa lucidité partagée et pédagogique.

Julien @ investir-actif.com

18 Juin 2013Globalement je suis d’accord avec toi. Il faut toujours prendre en compte la fiscalité et l’inflation lorsque l’on recherche le placement le plus rentable.

Il y a quand même un raccourci qui me gène et que je retrouve presque partout. Donner le taux d’inflation à 2% c’est boire les chiffres de l’INSEE sans vérifier les ingrédients de la boisson. Le panier qu’utilise l’INSEE pour faire ses calculs ne me correspond pas. Personnellement je calcule ma propre inflation (environ 0.75% ces deux dernières années).

Du coup je ne suis pas perdant en mettant mon argent sur un livret A. Bien sur une assurance-vie restera plus rentable mais je ne suis pas aussi alarmiste que toi sur le sujet.

Etienne BROIS

18 Juin 2013Bonjour Julien,

Si ton taux d’inflation est de 0,75%, c’est qu’avec ton épargne, tu ne comptes pas faire un achat immobilier (maison, ni acheter des biens de consommation courante, et encore moins acheter de la nourriture. Effectivement, si cette épargne ne sert qu’à acheter des biens qui n’augmentent jamais, on peut partir sur une inflation de 0,75%.

Aujourd’hui, l’inflation réelle est plutôt entre 4 et 5% car le chiffre de l’INSEE est « travaillé » pour éviter à l’état de payer plus cher les salaires et pensions indexés. Sans rentrer dans le détail, l’INSEE exclus de son chiffre, l’immobilier, le carburant, le tabac, l’alcool etc…

Si vous utilisez votre épargne comme réserve pour consommer, soyez certains que tous les produits alimentaires subissent actuellement une inflation supérieur à 3% en moyenne et que la tendance s’accélère. Ne parlons même pas des taxes et autres impôts.

Dernier point, je ne suis pas alarmiste, je suis réaliste et j’essaye à mon niveau d’alerter les épargnants sur la réalité de leurs placements.

« Un homme averti en vaut deux ! »

Etienne

Lydie

18 Juin 2013Salut Etienne,

J aime beaucoup ton article et ton blog car j apprends beaucoup de chose il y a une vrai prise de conscience !!!!

Du coup en faisant une synthèse de tous tes conseils, si j ai bien compris il faut une epargne court terme en liquidité mais qui ne servira pas a acheter des biens qui subissent l inflation, une epargne moyen terme en réserve d or ou d argent et une epargne long terme en investissement immobilier pour payer la retraite ?

Mais du coup l epargne court terme donc en liquidite elle sert généralement pour les coups durs je n ai pas d autre choix que de la placer sur un livret A. Que conseillerais tu alors pour cette epargne, ne plus la placer en banque ? ou existe t il autre chose ?

Merci a bientôt

Etienne BROIS

19 Juin 2013Bonjour Lydie,

Effectivement, il vaut mieux éviter les sommes trop importantes en banque, mais pour mettre en place une stratégie dans l’immobilier, il faut justement se faire bien voir des banques et donc garder une certaine somme dans des comptes qui perdent de l’argent permet d’obtenir des emprunt et de gagner sur les investissements locatifs…

Il faut donc un parfait équilibre en liquidités / actifs immobiliers / or et argent métal… ceci permet de construire un beau patrimoine, rien n’empêche d’utiliser ses liquidités le moment venu pour acheter de l’or… mais attention, si un scénario à la Chypre se dessine, il n’y aura aucun signe avant coureur, ni aucun avertissement !

Merci pour ta synthèse, c’est effectivement bien résumé.

Etienne

Raoul

2 Juil 2013Merci pour l’explication du système de placement.

Quel est donc l’intérêt de ce genre de placement si cela s’assimile à de l’arnaque pour placer votre argent et espérer en retirer les fruits ?

En tout cas, ça nous invite à explorer et à revoir tous les moyens de placement disponibles. Merci pour la réserve en métaux précieux, j’ajouterai aussi les bijoux comme réserve, quoique c’est un peu risqué.

Etienne BROIS

6 Juil 2013Bonjour Raoul,

« Arnaque », le terme est un peu fort, en revanche, « l’aveuglement » des investisseurs est manifeste et ce n’est pas les banques ou société financière qui vous aide à prendre les bonnes décisions.

Aujourd’hui, il faut savoir qu’il existe des produits à risque très faible fournissant un rendement de 5 à 8% brut, mais sans levier, il n’est pas possible de s’enrichir.

Etienne

Damien

2 Oct 2013Bonsoir,

vous semblez pencher pour les investissements de type pierre papier Scs et Sci.

Cependant votre tableau montrant les rendements corrigés affiche des résultats très faibles pour ce type de placements.

Aurais-je raté un épisode?

Damien

Etienne BROIS

3 Oct 2013Bonjour Damien,

Très bonne remarque, il y a effectivement une erreur dans le tableau, car ces investissements suivent l’inflation et donc le rendement net après impôts correspond au rendement net corrigé de l’inflation.

Lorsque nous sommes sur des actifs réels tangibles (commerces, scpi, opci, GFF, sci, etc.) l’inflation vient augmenter les flux entrants (revenus locatifs) et le prix des stock (prix du foncier ou immobilier). L’inflation n’a donc qu’un effet bénéfique sur ce type d’investissements.

Merci pour avoir soulevé cette erreur.

Je modifie le tableau tout de suite

Fréderic

14 Oct 2013Je ne suis pas tout à fait d’accord avec vous. Vous affirmez que : »Si votre maison augmente en prix, ce n’est pas parce que votre maison a plus de valeur ou que la demande est plus forte, c’est tout simplement que la monnaie perd de sa valeur avec le temps… ». Le prix de l’immobilier qui augmente n’est certainement dû à l’inflation, en tout cas pas à 100%. C’est à cause de la loi de l’offre et la demande. Regardez l’exemple qui suit l’inflation : le SMIC.

Etienne BROIS

14 Oct 2013Fréderic, si l’immobilier augmentait plus vite que l’inflation, depuis le temps que les humains se logent, ne pensez-vous pas que plus personne ne pourrait se loger, car cela voudrait dire que les loyers dépasseraient les revenus disponibles. Sur le long terme, l’immobilier suit les mêmes évolutions que les revenus ! c’est la raison pour laquelle la même maison coûte 5 000 euros en Afrique, 100 000 euros en province Française, 200 000 dollars au USA. Je suis d’accord les prix parisiens sont biens trop élevés, il s’agit bien entendu d’une anomalie de court terme qui sera corrigé sur le long terme…

Tous les excès sont corrigés un jour, et 200 000 euros pour un studio de 30 m², c’est une aberration économique car il faut 1 200 euros par mois d’emprunt, et donc au minimum des revenus de 3 600 euros. Sur Paris, seuls les couples qui gagnent 3 600 euros et plus par mois peuvent s’offrir un Studio de 30 m². Je n’imagine même plus le T3 de 70 m² !!!

Oumar

6 Nov 2013Bonjour, cet article est vraiment intéressant et je doit dire que les placements sont un sujet très importants pour toutes personnes voulant augmenter ses revenues et gagner plus mais c’est aussi un moyens de ne faire aucun profit voire pire si ils ne sont pas bien fait.

J’aime bien quand vous dites quand vous aborder le problème de l’inflation et de l’épargne en effet l’argent n’est pas à l’abri en épargne… une simple inflation suffit pour transformer vos millions en milliers.

béatrice@simulation de crédit hypothécaire

27 Nov 2013Maintenant je comprend mieux le fonctionnement du système bancaire et la situation est vraiment inquiétant je trouve. J’ai un compte épargne mais heureusement je ne place pas beaucoup d’argents dans celui-ci vue que je suis un vraie dépensière.

Christophe

23 Jan 2014Bonjour,

Bravo pour cette article qui met en évidence la réalité derrière les discours.

Une petite remarque : la bourse n’est un jeu à somme nulle que si l’on ne considère que les plus ou moins-values des achats et ventes d’actions. Mais les actions sont aussi des actifs qui génèrent des dividendes, issus de l’activité économique des sociétés : un investisseur de long-terme qui se contente d’encaisser des dividendes croissants ne participent donc pas au « jeu ».

C’est à mon avis un secteur à panacher avec l’immobilier et les SCPI-OPCI, pour diversifier ses actifs.

Lucie

1 Sep 2014Bonjour Étienne

Article très intéressant et surtout véridique. J ai pu constater il y a quelques jours en fermant mon PEL de 4ans que celui ci m a rapporté en tout et pour tout 60 € 🙂 . J ai donc préférer tout fermer prendre l argent et le réinjecter dans un petit placement qui me rapportera 50€/mois beaucoup plus rentable donc.

Cedric

11 Oct 2014Eh bien, moi j’ai ouvert hier un compte sur livret chez Carrefour-banque, leur taux brut est à 1,8%, c’est à dire 1,25% net comme le livret A. Bon, ce n’était pas tant le rendement qui m’intéressait le plus, mais le fait de n’être pas chez une Banque classique, car je suis en interdit bancaire.

Il me fallait surtout un support d’épargne accessible et simple pour y mettre mes gains sur internet, et mon argent de poche. On verra bien…

Captain Defiscalisation

19 Nov 2015Je rejoins ce que vous dites sur les placements en bourses et les SCPI.

Cependant, j’ai du mal à comprendre pourquoi vous n’abordez pas davantage l’investissement immobilier type Bouvard-Censi ou Pinel ?

Outre leurs avantages sur le plan fiscalité, ils permettent de toucher un revenu régulier. En soit, ça en fait de bons placement non ? 🙂