Pour préparer ses vieux jours, il n’y a pas de recettes miracles, il est préférable d’épargner un minimum, d’investir mais surtout de mettre en place une stratégie adaptée. Les solutions semblent nombreuses, mais seules certaines sont réellement efficaces pour minimiser vos efforts et maximiser vos revenus futurs… car en réalité, rien ne sert d’épargner de manière importante si le placement que vous aviez choisi s’avère être un gouffre financier !

Dans cet article, pas de solution toute faite, mais plutôt de sérieuses pistes qui vous aideront à y voir plus clair quand il s’agit de mettre en place une stratégie.

Des solutions « retraite » très hétérogènes

Cotiser au système actuel est un non-sens

C’est bien entendu la pire des solutions, car plus le temps passe, plus le déséquilibre entre le nombre de cotisants et le nombre retraité s’accentue. En 2030, il y aura 1 cotisant pour 1 retraité, c’est-à-dire que les points retraite couteront de plus en plus cher et vaudront de moins en moins cher ! dans ses conditions, aucun doute n’est possible, la durée de cotisation passera à plus 44 ans et l’âge légal sera autour de 66 voire 68 ans… Je ne suis pas devin, il suffit de voir les conclusions du COR (Committé d’orientation des Retraites) pour s’en convaincre.

Notre système est en faillite, il ne faudra plus compter dessus !

Donc faut-il racheter des points ou cotiser de façon active ? la réponse est non ! Les retraités actuels bénéficient de cadeaux électoraux que nous ne verrons plus à l’avenir, et le système actuel est pour moi déjà en faillite. Dans cette vidéo que nous proposions – Sauvez votre retraite (Partie 1) – Le constat – nous revenons sur les raisons pour lesquelles vous devez plus compter sur une retraite comme ce qui existe aujourd’hui.

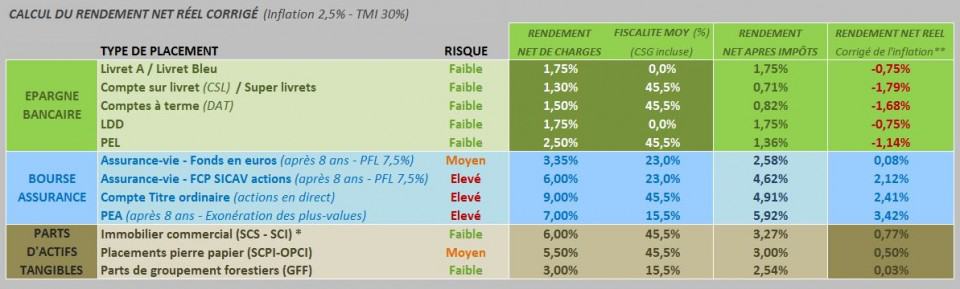

Épargner sur des placements bancaires reste aléatoire et peu rentable

Les banques nous pressent chaque jour un peu plus pour épargner sur des placements bancaires peu rentables, PEL, CEL, Livret A, LDD et autres comptes sur Livret. C’est bien entendu un placement par défaut qui ne vous rapportera jamais le moindre euro comme nous l’expliquons dans cet article : Vos placements sont-ils rentables, et si en réalité vous perdiez de l’argent !

Si nous devions décrire l’efficacité de l’épargne bancaire comme stratégie retraite, nous pourrions parler d’inflation, d’érosion monétaire et de fiscalité qui viennent grignoter vos avoirs chaque jour un peu plus. En effet, avec des placements à 3% brut, en tenant compte de la fiscalité CSG comprise et après correction de l’inflation il ne reste très aucun rendement.

Les placements bancaires ont des rendements nets négatifs

Les placements ont même très souvent des rendements négatifs comme vous pouvez le voir sur le tableau ci-dessous… il faudrait donc épargner des sommes considérables représentant plus 40 à 50% de son salaire pour obtenir des revenus acceptables à la retraite.

Les placements financiers ne se valent pas tous

L’épargne financière regroupe un nombre important de types de placements, mais ils ont tous une caractéristique commune, ils restent virtuels, c’est à dire que vous obtenez des relevés de compte (un bout de papier) en échange de votre argent. Il n’est pas facile dans ses conditions de sélectionner les placements les plus efficaces.

Beaucoup de placements sont opaques, inadaptés et voire même risqué malgré les messages rassurants des compagnies financières et bancaires qui usent et abusent du marketing pour vendre leurs « produits ».

Pour pouvoir intégrer un placement dans une stratégie retraite, le placement doit répondre à plusieurs critères qui me semblent incontournables :

- Doit correspondre à un actif réel et tangible

- Ne doit pas être constitué de dette (voir l’article Les dangers des fonds en euros – Pourquoi en sortir ? [Vidéo] )

- Doit aligner un rendement net après fiscalité supérieure à l’inflation

- Doit être liquide (revente facile) et disponible dans la mesure du possible

- Ne doit pas souffrir de difficulté à la revente (certaines SCPI par exemple)

- Ne doit pas être complexe (éviter les placements de type boite noire)

- Le risque de perte en capital doit être réduit au minimum

- Avoir une couple rendement / risque intéressant

- Ne doit pas être constitué d’une seule action (cas des placements boursiers)

- Ne doit pas être souscrit pour des raisons fiscales uniquement

Il peut-être intéressant de constituer une épargne financière sur le long terme, en revanche baser sa stratégie retraite uniquement sur des placements financiers n’est pas efficace. L’épargne permet de sécuriser d’autres stratégies d’investissement comme l’immobilier par exemple; mais attention, l’épargne financière seule est fortement corrélée à la monnaie qui se dévaluer à tout moment, ce n’est donc pas une stratégie efficace et les revenus en découlant ne seront probablement pas suffisants au moment du départ en retraite.

Imaginez que vous arriviez à constituer une épargne de 300 000 euros en 30 ans, soit 10 000 euros par an en moyenne, avec un tel capital, un rendement brut de 4%, une TMI à 30% et une inflation à 2%, votre rendement net après impôt et corrigé de l’inflation sera de 0.18% ( 4% – 4% x (30+15.5%) – 2% ) = 0.18%. Avec 300 000 euros, vous obtiendrez alors 6 540 euros par an, mais avec l’inflation votre capital de départ voudra de moins en moins.

Les placements financiers ne vous font rien gagner ou presque !

Vous l’avez compris, l’épargne financière permet de conserver une épargne mais certainement pas d’investir, le rendement étant très souvent insuffisant pour compenser l’inflation et la fiscalité. Dans ces conditions, il est intéressant de constituer une épargne minimum qui permettra d’accompagner une stratégie d’investissement réelle (travaux, apport pour projet immobilier, investissement productif d’intérêts etc…).

L’immobilier de loin la solution la plus efficace

Nous voyons très souvent des comparaisons entre les placements financiers et les investissement immobilier, mais cela revient à comparer des choux et des carottes. A rendement égale, il existe un net avantage à l’immobilier… je dirai même un « immense avantage ».

Avec l’immobilier, vous réalisez une opération de cash-flow

Le cash-flow est une arme de destruction massive, ou plutôt une arme vous permettant de construire un patrimoine plus rapidement. Premier point, vous empruntez de grosses sommes, qui sont le plus souvent remboursées en grande partie par les revenus locatifs, c’est à dire que vous bénéficiez d’un effet de levier considérable. Deuxième point, vous n’avez pas besoin d’épargner 200 000 euros avant d’investir et vous gagnez beaucoup de temps. Troisième point, votre bien se revalorise avec le temps (inflation) ainsi que les revenus locatifs qui sont générés. Une fois l’emprunt remboursé, et si vous investissez dans de l’immobilier à haut rendement, les investissements réalisés vous procurent des revenus à vie et qui suivent le niveau de vie, ce qui en fait un investissement retraite idéal.

L’immobilier est donc un placement retraite idéal car à l’inverse des produits bancaires ou financiers qui perdent de la valeur avec le temps, l’immobilier génère suffisamment de revenus pour ne plus avoir besoin de pension de retraite.

En immobilier tous les projets ne se valent pas

Maintenant il est important de bien trier les projets immobiliers pour ce concentrer sur l’immobilier d’habitation non géré, c’est à dire des appartements ou des immeubles classiques (neuf ou ancien), de l’immobilier commercial (murs de commerce et bureaux). Il est important d’éviter les investissements gérés « purs investisseurs » comme les LMNP ou les Censi-bouvard, la revente peut parfois être hazardeuse car lié uniquement à un rendement et non à un usage.

Pour pouvoir intégrer une stratégie retraite, votre investissement immobilier doit répondre à plusieurs critères importants :

- Il ne doit pas être un placement « spécial investisseur »

- Il doit pouvoir être vendu à n’importe qui

- Il doit être au prix du marché ancien (ou proche s’il s’agit du neuf)

- Il doit être dans une agglomération ou la demande locative est suffisante

- Il doit être dans une commune d’au moins 2 000 habitants

- Il ne doit pas être vétuste ou inadapté à la location

- Il ne doit pas être réalisé uniquement pour l’obtention d’un avantage fiscal

Bref, quelques critères pour éviter les mauvaises surprises, mais si vous achetez à un prix cohérent dans l’ancien et que vous réalisez des travaux, il y a peu de chance de se tromper. Je vous recommanderai toutefois d’éviter les grandes agglomération en ce moment comme j’en parle dans cet article : Faut-il investir en centre-ville ou en périphérie ?

Conclusions

Les retraités actuels tirent l’essentiel de leurs revenus de leur pension de retraite. Avec le déséquilibre démographique, ce système est voué à disparaitre très rapidement. Les retraités actuels bénéficient de la générosité des gouvernements depuis 40 ans, mais tout le monde sait qu’1 actif ne pourra pas payer la pension d’1 retraité, et c’est pourtant la répartition attendue pour 2030 ! Après 2030, il y aura plus de rentiers (retraités) que d’actifs…

Dans ces conditions, il est important d’investir dans des actifs qui permettent de générer des revenus significatifs au moment de la retraite. L’épargne financière, si elle est importante à accumuler, ne permet pas de générer des revenus suffisants, car l’inflation vient manger le capital un peu plus chaque jour. Seule une stratégie immobilière, dans des immeubles de rapport par exemple, permet de générer des revenus équivalents à un salaire et permet d’être certains d’obtenir des revenus suffisants 20 ans après. L’autre alternative consiste à créer sa propre entreprise, mais ceci est encore moins à la portée de tout le monde.

Petite astuce, si vous voulez avoir l’équivalent de 4 000 euros par mois à la retraite, il faut posséder plusieurs logements qui correspondent actuellement à des loyers totaux de 4 000 euros. Beaucoup de professionnels vous disent qu’avec 200 euros par mois pendant 20 ans à 5%, cela fait plus de 200 000 euros… mais dans 20 ans, avec 200 000 euros, vous n’aurez peut-être pas de quoi vous acheter une voiture… tout dépendra de la dévaluation et non de votre bon vouloir.

Restez donc vigilant sur les placements financiers qu’on vous propose !

RUIZ nicolas

11 Mar 2014La aussi je vous donne entièrement raison sur cet article 🙂

Car cet année j’ai économisé beaucoup d argent sur mes plan épargne résultats

300 euros d’intérêts est à peu près 130 euros de charge diverse prélevé directement sur mon compte…

C’est la que j’ai compris que d épargner sur un compte ne sert à rien à part perdre de l’argent…

Bientôt propriétaire d un deuxième immeuble de rapport dans le sud de la France.

Cash Flow mensuel 600euros toute charge déduite hors impôts.

Donc Étienne à raison investissez dans l immobilier pour vous créer un patrimoine stable pour votre futur.

Nicolas

Victor

18 Mar 2014Félicitation pour cette article, il résume très bien ma pensée.

Nicolas ou avez vous acheter pour avoir un cash flow comme celui ci si ce n’est pas indiscret ?

Sylvain

18 Mar 2014Merci pour cet article.

Il est clair que pour bien vivre ses vieux jours, il faut se préparer à l’avance. En plus, les conditions de retraite actuelles obligent.

Les chemins pour y arriver sont multiples.

Pour ma part, je placerai toujours l’immobilier en première position des investissements les plus rentables, car, malgré la crise qu’il traverse à l’heure actuelle, il existe toujours de nombreuses façons pour le faire fructifier.

Marc

18 Mar 2014En effet, tout ceci est intéressant.

Que devient ce calcul, si entre temps, notre état totalement en faillite décide de super taxer l’immobilier qui à l’avantage de ne pas être déplaçable (avantage de l’état)

Est ce que ce bien factuel, en cas de hausse forte de l’imposition, ne devient pas une prison invendable sans perte forte en capital ???

J’avoue rester perplexe bien qu’ayant commencé à investir il y a quelques années

Etienne BROIS

21 Mar 2014Bonjour Marc,

La fiscalité peut paraitre forte en France, mais attention, elle reste toujours équitable. Même si la fiscalité sur les revenus fonciers peuvent atteindre 66,5% des revenus, l’effet de levier est intact, l’enrichissement continue, et donc temps que la fiscalité ne représente pas 100% des revenus net, l’immobilier reste intéressant.

La Fiscalité en France atteindra un point maximum en 2014 selon moi pour une simple raison : LA PRISE DE CONSCIENCE DU GOUVERNEMENT QUE LA FISCALITE NE POURRA PAS ALLER PLUS HAUT !

La forte concurrence des différents pays de l’EU fera que la fiscalité française ne pourra plus continuer dans ce sens…

Bonne nouvelle, c’est donc à mon sens le meilleur moment pour investir dans l’immobilier car beaucoup de propriétaire pensent comme vous, et j’ai l’occasion de pouvoir le vérifier tout les jours.

A très bientôt

Fabien

3 Avr 2014Bonjour,

je suis en contacte actuellement avec un CGP (Conseiller Gestion Patrimoine) pour investir en Censi-Bouvard, et un autre en Duflot.

Aucune de ces 2 solutions ne me convainquent à 100%.

Le seul investissement du Censi-Bouvard serait de me permettre de passer en LMNP, pour amortir mon autre bien déjà en location.

Cela serait-il un bon choix ?

Nathalie

28 Avr 2014Bonjour Etienne, merci pour ces conseils précieux. Bon il est vrai que pour moi au départ, je pensais que c’était trop tôt pour penser aux plans retraite mais au rythme où vont les choses , il faut commencer à se préparer de plus en plus tôt. Je ne manquerais d’étudier la stratégie que vous proposez. Bonne continuation !

Louis

13 Sep 2015Aller en bourse, c’est acheter une seule action ? Vous êtes un gros blagueur. C’est au contraire le moyen de diversifier son patrimoine et d’investir progressivement dans le temps.

C’est amusant: l’un de votre critère est la liquidité et vous finissez par faire l’éloge de l’immobilier. Où faut-il rire ? Les actions sont cent fois plus liquides que n’importe quel actif car on peut les vendre en quelques secondes.

Et quelle est cette manie de toujours prendre un TMI à 30% pour faire vos calculs fiscaux ? ou encore d’oublier que la valeur d’un bien immobilier peut baisser! eh oui… ou que la fiscalité immobilière est de plus en plus lourde.

Pour conclure, je dirai que les ficelles sont trop grosses dans votre article. Sans doute qu’elles passeront inaperçues auprès des convaincus aveuglés par les lumières de l’effet de levier. Attention à la bulle !

Etienne BROIS

18 Sep 2015Bonjour Louis,

Le jour ou vous prendrai conscience que l’argent papier n’a aucune valeur et que seuls les actifs tangibles comptent, alors vous réaliserez que votre commentaire est lui aussi dépassé !

Je pratique la Bourse depuis 1998, j’ai gagné et perdu des sommes considérables, je continue à investir en Bourse depuis tout ce temps via des produits structurés pour profiter des baisses et des hausses, et donc on se donne rendez-vous dans 20 ans pour discuter de vos placements PEA, compte-titre, fonds en euros !!!

Un homme averti en vaut 2 ! maintenant une chose est certaine, ceux qui auront de l’or, de l’immobilier, des forêts etc… pourront toujours s’en sortir…

En revanche si votre seul actif est un nombre sur un ordinateur, alors il faut s’inquiéter !

Demandez aux grecs et aux chypriotes ce qu’ils préfèrent : de l’or, de l’immobilier ou un PEA et un compte en banque bien garni…

L’expérience n’a rien a voir avec les croyances… parlez à ceux qui ont connus les graves crises (guerres, effondrement économiques…) et alors on en reparlera.

Bon courage et merci pour ce post

Etienne

PS : cette réponse a déjà été donnée dans un autre article.