L’histoire monétaire de notre pays est un sujet que je travaille depuis plusieurs années, et pour cause ! En plus d’être passionnant, comprendre la monnaie et son fonctionnement nous permet de mieux comprendre les phénomènes comme l’inflation, l’évolution des prix et les spéculations qui entourent ces phénomènes spectaculaires.

Dans ce court article, je vais revenir sur une croyance bien établie dans la société contemporaine, surtout ces 10 dernières années, à savoir que l’immobilier prend toujours de la valeur avec le temps !

Autant vous le dire dès à présent, ce raisonnement simpliste est faux :

L’immobilier ne prend JAMAIS de valeur sur le long terme !

Il faut plus d’euros ou de Francs pour acheter le même bien, c’est donc que la monnaie a perdu une partie de sa valeur, le bien, lui, a toujours la même valeur intrinsèque si l’on travaille sur les durées longues et que l’on corrige les phénomènes de déprimes/euphories (cycles immobiliers).

Avant de me faire insulter ou de recevoir des commentaires de menaces, j’aimerai expliquer mes propos. L’immobilier, ces dernières années a augmenté bien plus vite que l’inflation, à cause notamment d’un phénomène démographique et de spéculation. Ce n’est pas une raréfaction de l’offre comme le prétendent les politiques et les groupes de pression travaillant dans l’immobilier, le nombre de logements vides est toujours très élevé même à Paris. En réalité, il s’agit d’un réflexe de papy-boomers, qui comme nous le savons possèdent l’essentiel du patrimoine financier et immobilier de France, pour sécuriser leur retraite car ils savent très bien que le système de retraite actuel ne tiendra pas le coup bien longtemps.

Les hausses de prix frénétiques des dernières années sont la manifestation d’une bulle temporaire qui devrait se résorber ces prochaines années comme le démontre l’économiste Jacques FRIGGIT.

L’immobilier sur le long terme

Les travaux de Jacques FRIGGIT nous montrent que les prix de l’immobilier évoluent sur le long terme de la même façon que les revenus des ménages. Il est très facile de s’en convaincre, car si ce n’était pas le cas, cela voudrait dire que depuis le moyen âge, plus personne n’aurait les moyens de se loger. En clair, si les prix de l’immobilier évoluaient plus vite que les revenus, arriverait un moment où le prix d’une maison, même avec un crédit sur 30 ans, consommerait 100% des revenus.

Les prix de l’immobilier doivent suivre l’évolution des revenus

Ces dernières années, les prix ont flambé : +200% en 15 ans alors que les revenus n’ont augmenté que de 25% en moyenne. Autre argument utilisé ces derniers temps par les professionnels peu regardant, Paris est moins cher que Londres, Tokyo ou New-York, mais là aussi, les revenus des habitants de ces villes ne sont pas les mêmes : nous pourrions trouver des maisons à 2 000 euros à Madagascar ou en plein cœur de l’Asie, mais ces prix ne font que refléter les revenus locaux. Les arguments pour vendre ne manquent certainement pas mais des images suffisent à se faire une idée de la situation.

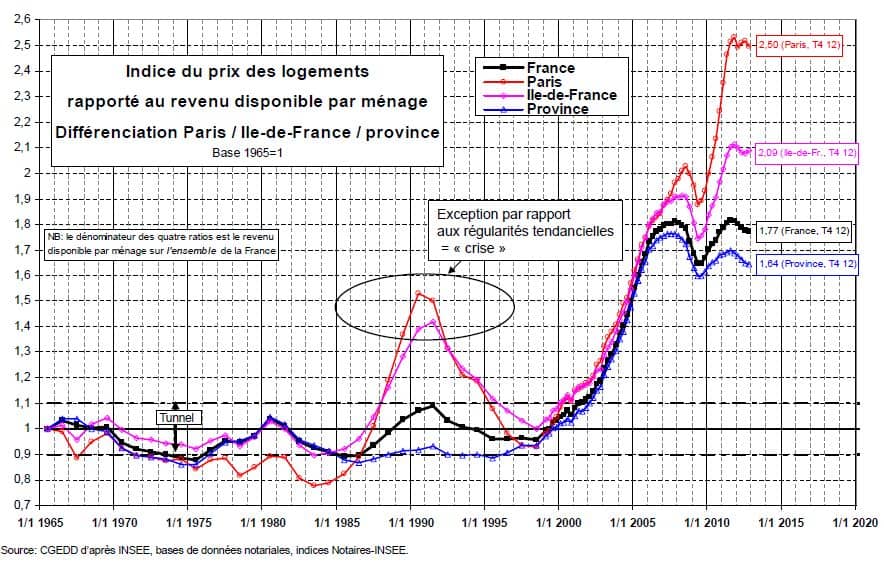

Pour vérifier si les prix sont sous-évalués ou surévalués, Jacques FRIGGIT propose une méthode très simple : ne plus parler de prix en euros courants, mais comparer les prix moyens de l’immobilier sur les revenus moyens des ménages.

Cette courbe qui remonte à 1965 nous montre que nous sommes en pleine bulle immobilière sur Paris et dans les grandes villes françaises. Bien évidemment, tous les biens ne sont pas surévalués, il s’agit principalement des zones où la demande est forte et l’offre pas encore suffisante. Si vous choisissez d’investir dans une plus petite ville et que vous vous tenez à l’écart des bulles, il existe des biens qui sont encore dans le tunnel de Friggit. Effectivement, ces courbes sont des moyennes et il est donc important de bien savoir évaluer un immeuble ou un bien en tenant compte de cette réalité des 15 dernières années. Les travaux de Jacques FRIGGIT on également permis de remonter sur les prix des logements à Paris depuis 1200, ce qui est remarquable.

Le rôle de l’inflation

En réalité, la réponse est dans le titre, l’inflation est la clef ! L’inflation fait effectivement perdre de la valeur à la monnaie avec le temps, et plus le temps passe, plus il faut d’euros pour acheter les mêmes biens et services. L’effet richesse est pourtant très important, vous avez acheté une maison à 100 000 euros, elle vaut maintenant 300 000 euros, vous vous sentez plus riche, mais cela cache la réalité, à savoir :

- Si vous vendez votre maison 300 000 euros, votre prochaine maison vaudra aussi très cher (3 fois plus)

- Vous avez probablement une idée approximative de ce que vous a coûté votre première maison (Travaux, intérêts, taxes, etc)

- Personne n’a intérêt à voir les prix grimper, même les propriétaires actuels.

- Les vrais chiffres sont souvent loin de la réalité et les propriétaires ne regardent souvent pas à la dépense

- L’achat d’une résidence principale n’est rentable que sur le long terme, seulement la durée moyenne de possession est de 7 ans en France. En d’autres termes, la majorité s’en sort en marché fortement haussier, mais lorsque les prix baissent comme aujourd’hui, les pertes peuvent être considérables.

- Une célèbre phrase dit : « Les arbres ne montent pas jusqu’au ciel ! », c’est particulièrement vrai maintenant, alors attention au marché parisien !

Il est important de bien distinguer la « valeur » du « prix« . J’entends souvent dire « les prix augmentent toujours » ! C’est le rôle de l’inflation, mais la valeur des choses, elle, stagne ! En réalité c’est bien la monnaie qui perd de sa « valeur », il faut donc plus d’euros pour acheter les mêmes choses.

Attention, l’inflation fait perdre de la valeur aux monnaies papiers !

C’est la raison pour laquelle il faut se méfier des placements financiers comme je le rappelle dans mon dernier article sur le sujet. Les placements financiers ne sont que rarement basés sur des actifs réels et tangibles.

Quelles sont les méthodes pour gagner avec l’immobilier sur le long terme

Être propriétaire

Être propriétaire est une solution pour jouer sur la dévaluation monétaire et donc payer son bien moins cher, grâce à un financement ! Mais attention à l’achat revente compulsif ! Nous avons toujours une tendance naturelle à ne pas calculer les frais (notaire, taxes, agence, travaux, intérêts) et multiplier les achats-reventes reste une manière idéale pour perdre de l’argent sans s’en rendre compte. En période de baisse de l’immobilier comme en ce moment, gagner sur sa résidence principale devient de plus en plus rare. La résidence principale n’est pas un investissement, comme vous le découvrirez dans cet article.

Investir dans l’immobilier locatif

L’immobilier locatif repose sur un principe simple et efficace, les locataires payent une majeure partie des mensualités de crédit, donc peu importe le prix du bien, même en période de baisse, vous ne paierez qu’une fraction du prix. Ce principe fondamental est peu connu, il s’agit de la gestion du CASH-FLOW. Si vous ne payez que 10% du prix d’un bien, peu importe si son prix baisse, nous ne sommes pas basés sur un système d’achat revente comme c’est le cas pour la majorité des actifs financiers !

Produire du cash-flow est le seul moyen de s’enrichir

Donc oui il reste intéressant d’investir malgré une baisse probable de l’immobilier, tout simplement parce-qu’ici, nous ne jouons pas sur la revalorisation du prix des biens pour gagner de l’argent, mais sur le fait que le capital emprunté est remboursé en grande partie par les locataires. Pour s’enrichir, il faut donc générer du cash-flow et utiliser le levier du crédit, c’est la raison pour laquelle l’immobilier et la création d’entreprises sont probablement les 2 moyens les plus efficaces pour s’enrichir !

Conclusion

Vous l’aurez bien compris, pour gagner de l’argent avec l’immobilier, la résidence principale n’est pas adaptée. Il est préférable de privilégier l’immobilier locatif (rentable bien entendu), car cette stratégie ne s’appuie pas sur la valeur de l’immobilier mais sur un système de cash-flow.

La valeur de l’immobilier reste donc proportionnelle aux revenus des ménages sur le long terme, avec des hauts et des bas de cycle, et c’est la raison pour laquelle il faut être prudent et privilégier des investissements immobiliers productifs plutôt que des biens d’usage comme la résidence principale.

Fuyez les produits financiers opaques

Si vous comprenez le rôle de l’inflation et de la dévaluation monétaire, alors vous verrez que la majorité des placements financiers que l’on vous propose ne rapporte rien. L’immobilier ne prend pas de valeur avec le temps, mais il n’en perd pas non plus… Je me répète, mais pensez-y pour protéger vos avoirs et n’oubliez pas : ACHETEZ DES ACTIFS RÉELS ET TANGIBLES (Or, Forêt, terrain, immobilier, Argent…) ET FUYEZ LES PRODUITS FINANCIERS OPAQUES (Assurance-vie, Fonds en euros, produits structurés, comptes bancaires, PEL …).

Emmad

5 Sep 2013Bonjour,

Il est clair qu’avec le temps une maison peut perdre sa valeur mais en tout cas son emplacement prend de la valeur surtout si c’est en métropole. Le plus important c’est de bien choisir la période pour vendre et acheter. Et aussi trouver la bonne procédure pour payer moins comme l’achat en viager par exemple.

Emmanuel

26 Sep 2013Bonjour Etienne,

En effet, l’immobilier locatif est un des moyens les plus puissant de créer du Cashflow.

Je suis actuellement Loueur en meublé Professionnel, et j’ai démarré cette activité alors que j’étais salarié et mon épouse infirmière. Nous avons commencé par acheter un petit immeuble, puis un autre etc…

Le tout 100 % à crédit et toujours avec des loyers qui couvrent + que le montant du crédit. En fait, nous avons acquis en quelques années un bon patrimoine sans débourser un centime.

Exemple : Je suis entrain de revendre un immeuble acheté il y a 6 ans à la campagne, à côté d’un lycée agricole. Cet immeuble comporte 12 appartements. Actuellement le prêt est de 2100€ pour 3480€ de loyers bruts. En gros après avoir déduit toutes les charges, cela laisse environ 800 € / mois net d’impôt (Car en SARL de Famille à l’IR).

Je viens d’entamer la revente (après division et création d’une copropriété) et j’ai vendu en 2 semaines 5 premiers appartements. Le reste sera vendu en début 2014.

Le tout va nous rapporter 180000 € de + value net d’impôt.

En gros et pour faire simple en 6 ans, cet immeuble m’aura rapporté environ 230000 €, (loyer et +value revente), soit 3200 €/mois, alors que je n’y ai mis au départ que 300 € de frais de dossier bancaire …

Alors la crise immobilière dans les grandes villes OUI, mais il ne faut pas oublier que dans les petites villes, les gens cherchent aussi à se loger et que le rapport locatif y est autrement plus intéressant !!

Bonne journée

Sonia

28 Oct 2013Bonjour Emmanuel,

J’ai investi dans un immeuble pour me constituer à la fois un patrimoine mais surtout des revenus (j’ai démissionné de mon poste de cadre). Si j’ai bien compris votre calcul votre +value de 180 000 euros sur 6 ans correspond à la vente de vos 12 appartements donc une +value de 2500 euros par appartement, est ce exact?, j’essaie de comprendre votre calcul pour mieux ensuite faire mon calcul.

J’ai acheté un immeuble de 6 appartements pour 242 000 euros, le prêt est de 1150 euros par mois pour 2400 euros de loyers hors charge.

Je compte comme vous plus tard revendre par lot, l’immeuble étant déjà découpé par lot.

Merci pour votre réponse

Sonia

http://www.monaco-lc.com

24 Oct 2013Merci de nous faire partager cette article que je trouve très intéressant car actuellement je cherche a acheter un appartement mais je reste un peu frileux a ce sujet car avec la conjoncture économique du pays je me demande si le fait d’acheter maintenant pourrai me porter préjudice dans un avenir proche si le prix de l’immobilier tombe. Si vous avez des conseils je suis preneur, merci !

Saltz

3 Nov 2013Bonjour , j’aurais besoin d’une précision sur le type de crédit à contracter pour un investissement locatif .

Je me place dans le cadre suivant :

Achat-rénovation (donc travaux)-location (2-3 ans)-revente .

Je pense qu’il faut un crédit « différé » , le temps de trouver un locataire et de gérer les travaux .Donc quel type de crédit est judicieux ?

Etienne BROIS

3 Nov 2013Bonjour Sébastien,

Pour ce type de projet, c’est tout simple, il faut un crédit amortissable avec différé total de 6 mois ou plus (paiement uniquement de l’ADI) et sur une durée longue (15 ou 20 ans sont le mieux). Le différé permet de ne pas payer les premières mensualités mais renchéri le coût de l’emprunt. La durée longue (20 ans) permet d’être à l’équilibre pendant 2 ou 3 ans sans devoir sortir des mensualités trop fortes, ce qui permet de décaler de 2 ou 3 ans supplémentaire si le marché immobilier n’est pas bon… ça évite de sortir du cash-flow et d’être obligé de vendre… donc prix plus bas.

En terme de projet, l’achat revente est intéressant que s’il y a une décote importante dès le départ et que le montant des travaux + frais (notaire, agence, emprunt) + net vendeur est bien inférieur à la valeur du bien rénové (20% à 30% minimum). Car les achat revente ne se passent pas toujours comme prévu et ce n’est pas la manière la plus rapide pour se construire un patrimoine comme beaucoup le pensent.

Voilà pour les infos sébastien

Bon projet à toi !

Saltz

6 Nov 2013Merci , c’est une stratégie bien structurée et en plus quantifiée …

Gautier

5 Déc 2013Bonjour,

La valeur d’immobilier dépend de la disponibilité de travail

Pas de travail , pas de valeur

Detroit est un bon exemple aux USA

La France sans industrie sera un pays pauvre et elle prendra le chemin de Detroit

Loule

20 Déc 2015Les métaux protègent mieux car ils ne dépendent pas de la prospérité économique locale surtout si ils peuvent être achétés et vendus sur une place de marché ouverte au monde entier (comme bullionvault) .

Pierre

14 Mar 2016Dans un certain sens, c’est vrai que l’immobilier ne prend jamais de valeur, c’est juste le prix qui ne fait que grimper. L’exemple frappant se retrouve avec le passage du franc à l’euro. Il y a eu une telle inflation que le prix de certains produit a grimper à des proportions inattendues (pain, bonbons, etc…) …

Grera

6 Avr 2023Dans le sud de la France c’est 30% de plus value sur de la construction tout les 5 ans… et mes revenus n’augmente pas de 60% tout les 10 ans cher monsieur… Paris et les grandes villes également. On ne peut pas généraliser car la Lozère et Montpellier sont incomparable pourtant situé à seulement 130km….