[box type= »shadow »]

Franck BEAUGENDRE à fait l’ESSEC et après une carrière de quinze ans à la direction financière d’entreprises françaises, il a créé une société (FAREIC LLC) qui investit dans l’immobilier à Tampa pour le compte d’investisseurs Français. Merci à Franck de partager son expérience et sa vision du marché immobilier Américain avec nous sur Indépendance Financière.

[/box]

Pourquoi investir aux USA ?

Contrairement au marché résidentiel français qui entre depuis un an dans un cycle baissier (un peu plus ou un peu moins selon que l’on soit à Paris ou en Province), le marché américain est reparti à la hausse après 6 années de baisse (de l’été 2006 à l’hiver 2011/2012). Il affiche une belle performance de +8% sur un an selon le dernier indice Case-Schiller. La baisse a été particulièrement brutale : 35% en moyenne mais certains marchés ont baissé de plus de 50% !

Si la baisse était logique (dégonflement d’une bulle immobilière), certains marchés ont baissé plus que de raison puisque les prix sont parfois revenus à des niveaux égaux à ceux de 1995 alors que l’inflation a pris 45% et que les loyers n’ont jamais faibli, soit une baisse largement supérieure au dégonflement de la bulle.

On trouve donc aux USA des rendements très attractifs avec un risque pays faible, de 5 à plus de 10% net avant impôt sur le revenu. Et la loi est beaucoup plus favorable aux propriétaires.

La crise de l’Euro et la récente crise chypriote ont montré qu’un investisseur a intérêt, dans un environnement incertain, à diversifier son risque non seulement dans différentes classes d’actifs mais aussi dans différentes monnaies et zones géographiques : on n’est jamais trop prudent.

Une fiscalité avantageuse !

Cerise sur le gâteau, la fiscalité de cet investissement est avantageuse. Elle est souvent inférieure à 15% du revenu foncier quel que soit vos revenus en France, malgré le cumul d’une imposition américaine (limitée par la progressivité de l’impôt et la possibilité d’amortir la valeur des biens, comme le meublé en France) et d’une imposition en France (l’administration tient compte du revenu américain recalculé selon les normes françaises pour calculer le taux de l’impôt français.

Une analyse fiscale au cas par cas !

En d’autres termes, le revenu américain n’est pas taxé en France mais est pris en compte pour augmenter la progressivité de l’impôt). Bien entendu, ceci s’analyse au cas par cas. La plus-value est taxée, in fine, selon les règles françaises, CSG-CRDS comprise)

Le dollar semble autour de sa valeur de long terme (la parité de pouvoir d’achat est à 1,17$/€ actuellement).

Quels sont les risques ?

Tout d’abord le risque pays et le risque dollar. C’est un risque qu’il faut rechercher dans ce type d’investissement et les Etats-Unis sont une démocratie stable, un état de droit… pas exempt ceci étant de ses propres déséquilibres budgétaires.

Le risque de tout marché immobilier et locatif. Les prix sont historiquement attractifs, tous les ratios rent or buy le montrent aux USA mais tout investissement immobilier comporte des risques et les taux sont artificiellement et historiquement bas. Si une poursuite de la hausse des prix, à un rythme plus lent, est probable, elle n’est pas certaine, surtout si le chômage devait remonter en même temps que les taux.

CIl est important de privilégier les bassins d’emplois à population en croissance

L’évolution du prix des loyers est aussi sujette à question, de nombreux fonds américains ayant dépensé des milliards de dollars pour transformer des saisies immobilières en maisons de rapport, ce qui pourrait générer un excédent d’offre (pas avéré à ce jour). Ensuite, il y a toujours le risque des mauvais payeurs, même si l’on expulse en cinq semaines. Privilégiez donc des zones attractives : bassins d’emplois à la population en croissance, pour la liquidité et la demande locative. La Floride et la Géorgie sont les deux marchés que je trouve aujourd’hui les plus attractifs.

Des risques juridiques ensuite, puisque les Etats-Unis sont le pays des avocats et des procès, avec des procédures très coûteuses, des dommages et intérêts « extravagants » selon les normes européennes. Il est donc nécessaire de s’assurer en responsabilité civile, mais toute assurance est plafonnée et le risque n’est jamais nul. Il est vivement recommandé de créer une société sur place pour se prémunir de toute atteinte au reste de votre patrimoine.

Des risques naturels (ouragans, tornades, etc.) plus fréquents aux USA qu’ici, mais assurables.

Comment investir ?

Par la pierre papier (les « REITs »). Mais l’index des foncières américaines a été multiplié par…4 depuis le plus bas de 2008. Les prix sont donc élevés et les rendements beaucoup plus faibles que ceux de la pierre physique. C’est donc a priori trop tard. Toutes les sociétés liées plus ou moins au cycle immobilier ont également connu une année 2012 flamboyante. Les perspectives de plus-value sont donc amoindries.

Privilégiez les maisons aux appartements pour éviter les charges

En achetant des biens physiques aux Etats-Unis. De nombreuses sociétés, présentes sur internet mais aussi agences immobilières en proposent : ancien, neuf, terrains… Si vous cherchez du revenu, fiscalement moins taxé et moins risqué, il faut privilégier les maisons individuelles aux appartements (condos), car les charges de copropriété sont lourdes et ne peuvent pas être refacturées aux locataires (les loyers sont nets) et l’ancien (15 ans et plus) au neuf, car les maisons neuves sont souvent dans des communautés où la vie est certes agréables… mais les charges de copropriété (HOA et CDD) lourdes.

Il existe également des sociétés d’investissement basées aux Etats-Unis, qui ne sont pas des REITs côtés et qui peuvent proposer des rendements comparables à l’immobilier physique de façon mutualisée et en prenant en charge l’ensemble des aspects liés à la gestion aux Etats-Unis, fiscalité comprise.

Comment financer ses achats ?

Malheureusement, quelle que soit votre situation, aucune banque française ne prêtera en prenant en garantie un bien immobilier présent dans un autre pays. Les banques américaines ne prêtent aux non-résidents que sous certaines conditions, pour des biens d’une valeur supérieure à 165 000 $. Il s’agit souvent de biens de qualité, mais au rendement plus faible.

Difficile de recourir au crédit sauf nantissement de certains de vos avoirs

Si vous possédez des actifs libres (assurance-vie, biens immobiliers libres), votre banque pourra vous prêter en prenant ces actifs en garantie. C’est la meilleure solution. Sinon reste les crédits de trésorerie remboursables en 5 ans à des taux plus élevés.

Comment éviter les pièges de l’immobilier US ?

Attention, l’achat d’un bien immobilier, particulièrement dans l’ancien, comporte des risques (la mariée est parfois moins belle que l’on ne voudrait le croire). Si vous achetez peu de biens (3 et moins), votre risque unitaire est fort. Un voyage (compter 3 jours de travail et un peu de soleil…) est fortement conseillé : les intermédiaires français passent par des correspondants sur place (ils ne connaissent en général pas les biens qu’ils proposent) qui ne sont pas toujours infaillibles.

Si vous souhaitez gérer l’achat vous-même sur place, comptez 2 à 3 semaines de présence continue et une bonne préparation.

Quoi qu’il en soit, faites toujours à vos frais une home inspection (comptez 300$) pour vérifier l’état sanitaire de la maison et n’hésitez pas si vous avez un doute sur la valeur à aller sur internet (www.zillow.com par exemple, avec une estimation issue d’un algorithme et donc incertaine) ou à commander une appraisal (évaluation faite par un professionnel certifié, pour environ 350$).

Les bonnes affaires se font toujours à l’achat !

Les bonnes affaires se font à l’achat et on est jamais trop prudent, d’autant plus que si un problème survient à 6 000 km de chez soi, c’est forcément compliqué à gérer. La probabilité de ne jamais avoir de problème en achetant de l’immobilier ancien… est faible. Il est possible d’acheter dans le neuf (et dans ce cas une home inspection est tout aussi indispensable !) mais le rendement avant impôt ne devrait pas dépasser 5 à 6%.

Au-delà de ça, comparez, renseignez-vous et échangez avec d’autres personnes ayant investi, si possible depuis plusieurs années, pour prendre leurs conseils.

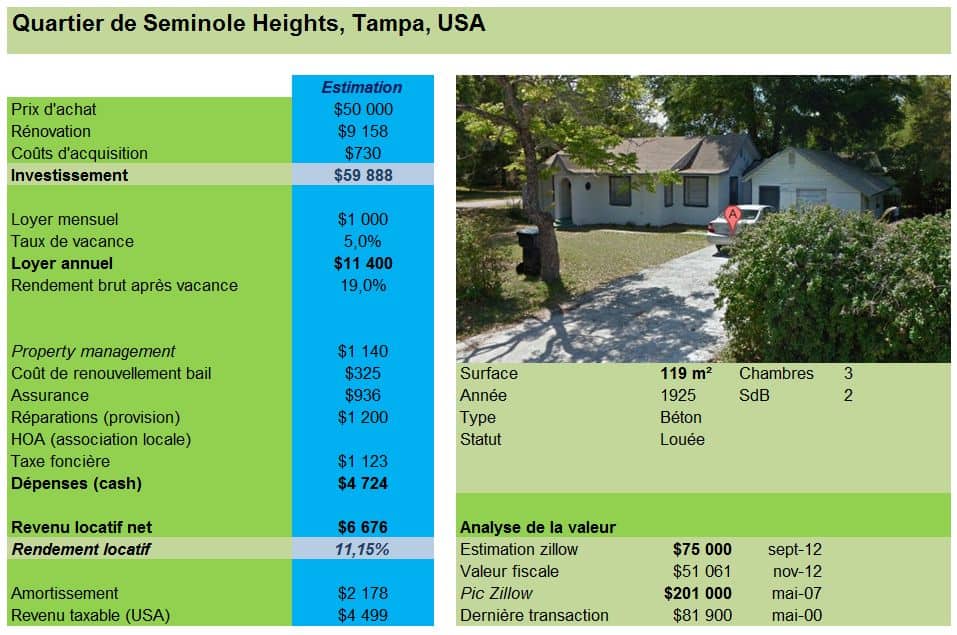

Exemple d’un bien acquis aux USA

Voici un exemple de projet qui a été réalisé sur place il y a quelques mois à Tampa (côte est).

[box type= »shadow »]

Pour tous renseignements sur l’investissement dans l’immobilier résidentiel Américain, veuillez nous contacter via le formulaire de contact. Nous serons heureux de vous renseigner et de vous mettre en contact rapidement. Etienne

[/box]

sven

19 Avr 2013Enfin de vraies alternatives de placement !!

Faut il rappeler que ce type de propositions judicieusement choisies représente la meilleure diversification patrimoniale et géographique qui soit, au regard de la paralysie réglementaire croissante qui règne en France.

j’engage tout vrai investisseur à se penche sur ce type de placement sans trop tarder, les fenêtres de tir étant par définition, limitées.

modèle d'état des lieux

22 Avr 2013Bonjour,

Qu’est ce qui est rentable : investir en france ou en US?

Franck

24 Avr 2013D’une façon générale, le marché américain est aujourd’hui nettement plus rémunérateur et avec de bien meilleures perspectives d’appréciation à moyen terme que le marché français ! Mais rappelez-vous que tout achat immobilier est unique et vous devez bien entendu également évaluer votre capacité à mener à bien l’opération et les risques associés.

Quorum

25 Avr 2013Le problème avec l’immobilier Américain, comme pour le marché Canadien, est qu’il y a toujours de la sur-construction. Lorsque l’économie va bien, les constructeurs et promoteurs font pleins de mises en chantiers et tout d’un coup, personne n’a plus d’argent pour acheter un logement. Après, ils se retrouvent avec des milliers de logements vides, dont ils doivent quand même assumer les taxes. On peut voir le même phénomène mais x100 en Chine.

Très bien l’article en passant!

Franck

30 Avr 2013C’est vrai. D’où la nécessité de choisir une zone en croissance démographique : quand on arrête de construire, l’afflux de migrants, Canadiens compris, rééquilibre le marché. C’est ce qui s’est passé en Floride (mais pas à Détroit !).

Il est également essentiel dans ce cas d’investir en début de cycle quand les stocks et les prix sont bas et non en fin de cycle quand les stocks s’accumulent chez les promoteurs.

@Procfd

27 Avr 2013En investissement le risque fait parti intégrante de la stratégie.

Dans le contexte américain abordé dans cet article, la reprise de la croissance aux US me parait encore fébrile pour en tirer quelconque tendances franches. A mon avis, le risque est assez élevé concernant le marché immobilier au US.

Mais comme tout investissement, un risque élevé va de paire avec des gains (ou pertes) élevés.

Amis joueurs, rendez vous au pays de l’oncle Sam

Franck

30 Avr 2013Sur quels éléments objectifs basez-vous votre analyse : les stocks sont bas, les prix aussi ainsi que les taux, le chômage baisse, la croissance est supérieure à celle en Europe pour les années à venir…

Si la hausse récente me semble, comme à beaucoup, tenir de l’appétit des investisseurs et non de l’investissement des ménages (voir l’article : http://immobilier-floride.over-blog.com/article-alors-rebulle-ou-pas-rebulle-aux-etats-unis-116748983.html) et n’être donc pas de nature pérenne à ce rythme, il n’y à à ce jour, sauf gros coup de froid sur l’économie mondiale et hausse rapide et forte des taux, d’inquiétude à avoir à la baisse, ni sur la demande locative en Floride.

didier@garde meuble nice

30 Avr 2013les lois immobilière et la fiscalité est beaucoup plus attractif que les lois françaises !

qui ne tente rien a rien, l’investissement à des parts de risques comme tout autres investissement mais cela fait parti de la vie même si pour moi je ne remarque pas du tout de baisse de l’immobilier dans ma région peut être un signe …

Bruno@Oparticuliers.fr

15 Mai 2013Les USA offrent des conditions beaucoup plus attractives que chez nous dans l’immobilier (ce qui n’est pas vraiment surprenant). Le problème est la distance qui nous sépare de ce pays, j’y réfléchirai deux fois avant de me lancer dans un investissement outre-atlantique tout en vivant en France.

Etienne BROIS

16 Mai 2013Y investir en aveugle, tout seul me semble aussi incertain, mais avec l’aide d’un professionnel sur place, je suis convaincu que cela reste une excellente opportunité.

Bonne journée

Etienne

sven

21 Mai 2013Je confirme.

Cela EST une opportunité qui ne durera pas avec la remontée des prix, même infondée.

Il faut s’adjoindre les conseils de pro avisés, cela évite la gestion en direct et compense l’éloignement avec un rendement vraiment intéressant et des rapports bailleur/locataire plus équilibrés qu’ici….

Le Self Made Man

6 Juin 2013Investir aux USA semble très intéressant mais le financement n’es pas évident !

Franck

10 Juin 2013C’est en effet le point le plus compliqué / difficile. En effet, les banques françaises ne savent pas prendre ou exécuter une hypothèque outre-Atlantique. C’est le point qu’il faut vraiment engager très en amont de ce type d’achat.

Cédric@appartement le plus cher de New-York

8 Juin 2013Merci pour cet article, on ne pense pas toujours à investir de l’autre côté de la Manche.

En plus, l’immobilier américain fait énormément parler de lui ces derniers pour les montants records d’opérations immobilières. Le record de l’appartement le plus cher de New-York a été battu en avril dernier avec un montant de 96 millions d’euros !

Les bonnes affaires avec l’immobilier américain ne nous viennent pas toujours directement à l’esprit 🙂

David

1 Juil 2013Merci BEAUCOUP pour et article.

Une petite question toutefois:

« Il existe également des sociétés d’investissement basées aux Etats-Unis, qui ne sont pas des REITs côtés… »

Vous pouvez préciser?

Franck de immobilier-floride.over-blog.com

8 Juil 2013Les REITs ou Real Estate Investment Trusts sont des sociétés immobilières qui profitent d’avantages fiscaux (pas d’imposition sur les bénéfices si plus de 90% des revenus sont distribués). Ils peuvent être privés (90 investisseurs minimum) ou cotés. C’est l’équivalent des foncières ou des SCPI de ce côté de l’Atlantique. Du fait de la reprise de l’immobilier US leur valorisation est importante (typiquement supérieure à la valeur de leurs actifs).

Il existe également des petites sociétés d’investissement immobilier (comme Fareic LLC, dont l’assure la gestion) qui sont de tailles plus petites, avec des structures plus souples (l’équivalent d’une SCI à responsabilité limitée) et transparentes fiscalement (donc pas d’impôt sur les sociétés non plus et de facto 100% du revenu est imposable). L’imposition directe a du sens pour un investisseur français (cf. l’article) et la petite taille avec des coûts de structure limités permet une grande agilité dans l’investissement.