Aujourd’hui, Alasdair Macleod met en garde contre la dernière partie terrifiante de cet effondrement mondial.

Anatomie d’un effondrement mondial

23 avril 2020 (King World News) – Alasdair Macleod : Cet article affirme que l’impression d’une quantité infinie de monnaie va détruire les monnaies fiduciaires bien plus rapidement qu’on ne le pense. Cet acte final de destruction monétaire fait suite à une perte de 98% du pouvoir d’achat du dollar depuis l’échec du Pool de l’Or de Londres. Et maintenant, la Fed et d’autres grandes banques centrales s’engagent dans un processus accéléré et infini de dévaluation monétaire pour garantir l’ensemble de leur secteur privé et les dépenses de leur gouvernement, pour soutenir les marchés obligataires et donc tous les prix des actifs financiers.

Elle répète presque à la lettre les erreurs de John Law en France il y a trois cents ans, mais cette fois à l’échelle mondiale. L’histoire, la théorie économique et même le bon sens nous disent que les gouvernements et leurs banques centrales vont rapidement détruire leurs monnaies. Pour que nous puissions voir comment nous protéger de cette folie monétaire, nous nous plongeons dans l’histoire pour savoir qui a bénéficié des hyperinflations autrichienne et allemande de 1922-1923, et comment des fortunes ont été faites et perdues.

Introduction

La façon dont l’inflation est communément présentée par les économistes modernes, comme une augmentation du niveau général des prix, est incorrecte. La définition classique, prékeynésienne, est que l’inflation est une augmentation de la quantité d’argent dont on peut s’attendre à ce qu’elle se traduise par une hausse des prix. Par souci de cohérence et pour comprendre la théorie de la monnaie et du crédit, nous devons nous en tenir strictement à la définition adéquate. L’effet sur les prix est l’une des nombreuses conséquences, et n’est pas l’inflation.

L’effet d’une augmentation de la quantité de monnaie et de crédit en circulation sur les prix dépend de la réaction humaine globale. Dans une nation d’épargnants, une augmentation de la quantité d’argent est susceptible d’augmenter les soldes bancaires des épargnants au lieu que tout soit dépensé, auquel cas la voie de la circulation favorise les prêts à des fins d’investissement industriel. Il en résulte une innovation des produits, une production plus efficace et des prix compétitifs ; et une contre-tendance des prix est introduite, selon laquelle de nombreux prix auront tendance à baisser, malgré l’augmentation de la quantité d’argent.

Nous constatons cet effet dans les biens électroniques et autres provenant des économies d’Asie de l’Est, notamment du Japon et de la Chine, qui sont axées sur l’épargne. Mais dans les économies où l’épargne a été découragée, en particulier en Amérique et au Royaume-Uni, il y a moins d’investissements dans la production et une plus grande importance accordée aux biens importés. La consommation immédiate domine, et l’augmentation des quantités d’argent entre les mains des consommateurs entraîne inévitablement une hausse du niveau général des prix des biens de consommation couramment demandés.

Dans un effondrement mondial des monnaies fiduciaires, on peut s’attendre à ce que les différentes caractéristiques de l’épargne entre les nations entraînent des variations de vitesse et de temps sur la baisse du pouvoir d’achat entre les différentes monnaies. Nous abordons ce point plus loin dans cet article et les conséquences qui en découlent. Mais une difficulté plus immédiate pour les observateurs est l’habitude d’accepter sans conteste les mesures gouvernementales du niveau général des prix et de l’appeler à tort inflation.

Ne pas faire confiance aux statistiques gouvernementales sur l’inflation

Le niveau général des prix est l’un de ces concepts économiques qui ne peuvent être mesurés. La politique consistant à cibler un niveau général des prix au moyen d’indices à large base tels que l’IPC est donc fatalement erronée. L’hypothèse fondamentale et erronée qui sous-tend le concept d’indice des prix à la consommation est que la demande future ne varie pas par rapport à l’historique, en d’autres termes, l’économie tourne de manière égale, et le progrès économique est banni de nos pensées.

En outre, plus l’indice est large, plus des facteurs étrangers, tels que la substitution des importations, sapent le concept statistique d’indexation des prix à la consommation intérieurs. Conjugué au désir de l’État de réduire le taux apparent en utilisant des méthodes telles que l’hédonisme et la substitution de produits, il explique pourquoi un IPC peut augmenter à un taux annuel moyen d’un peu moins de 2 %, apparemment à perpétuité, alors qu’un indice plus ciblé qui se concentre sur les articles quotidiens, comme l’indice de Chapwood composé de 500 articles constants, donne un taux annuel d’inflation des prix d’environ 10 % depuis un certain nombre d’années. Et si vous supprimez les distorsions introduites par les statisticiens du gouvernement au cours des quarante dernières années, comme le montre Shadowstats, vous obtenez une approximation similaire de 10 %.

Ce qui importe plus que les statistiques, c’est l’effet sur les gens ordinaires. Dans leur méconnaissance des conséquences de l’évolution des quantités d’argent et du crédit bancaire, ils considèrent par défaut l’argent comme une constante, un facteur objectif dans leurs transactions, avec toutes les variations de prix émanant des biens et services achetés ou vendus. Ils attribuent la hausse des prix au profit, et lorsqu’ils baissent, en particulier pour les biens sur lesquels l’innovation de produit a une forte influence, cela s’explique par une main-d’œuvre étrangère bon marché ou est tout simplement considéré comme acquis. Le public ne comprend pas comment l’inflation sape l’aspect monétaire des transactions, ni d’ailleurs comment l’inflation transfère l’épargne réelle et la capacité de gain de l’individu à l’État, ce qui est l’objectif non déclaré des politiques monétaires modernes.

C’est l’ignorance du rôle de l’argent à cet égard qui permet aux gouvernements de financer une partie importante et croissante de leurs dépenses sans recourir à une fiscalité impopulaire. L’émission de dette publique, qui se fait passer pour une promesse de remboursement de l’argent emprunté, est principalement inflationniste, provenant de l’expansion monétaire et du crédit bancaire, c’est-à-dire lorsque les épargnants n’augmentent pas leur épargne. Et dans le souci de promouvoir la consommation courante, les ressortissants américains et britanniques en particulier ont été encouragés à dépenser tous leurs revenus en biens de consommation au lieu d’augmenter leur épargne.

Le recyclage des capitaux provenant des déficits commerciaux en titres d’État et autres titres est également inflationniste. Lorsque des entreprises étrangères du secteur de l’importation ou leurs gouvernements achètent la dette publique d’un État, l’origine de la devise achetée peut presque toujours être retracée à l’expansion du crédit intérieur. Les déficits commerciaux américains depuis 1992, qui se sont accumulés pour atteindre 12 000 milliards de dollars, correspondent presque précisément à la propriété étrangère de bons du Trésor américain, des titres adossés à des actifs et de la dette à court terme.

Étant donné les déclarations des banques centrales selon lesquelles ils arrivent à l’hyperinflation, l’ignorance des questions monétaires devient une condition coûteuse. En essayant de comprendre l’argent, le crédit et leur circulation, la grande majorité des gens se retrouvent dans une confusion où rien n’a de sens comme dans « Alice au pays des merveilles ». Ils se préparent à perdre tout ce qu’ils possèdent.

La première phase de l’inflation s’achève

Pour la plupart des gens, l’argument persuasif est une preuve empirique, en supposant qu’ils soient prêts à la chercher. Nous comprenons tous qu’avec le temps, nos dollars, livres et euros permettent d’acheter moins de choses. Mais malgré les preuves, presque personne ne se rend vraiment compte de l’ampleur de la baisse de leurs monnaies fiduciaires.

Je ne m’excuse pas d’avoir déjà utilisé le graphique de la figure 1, mais il faut bien le rappeler. Depuis que le dollar a été dévalué de 35 dollars à la fin des années 60, mesuré par rapport à l’or, le dollar n’a conservé que 2,2 % de son pouvoir d’achat de 1969. Certes, on pourrait s’attendre à ce que le pouvoir d’achat de l’or augmente doucement avec le temps, ce qui a été le cas sous l’étalon-or, en exagérant la baisse du dollar.

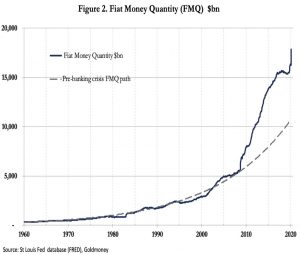

Mais les critiques de l’approche, consistant à mesurer les monnaies fiduciaires par rapport à l’or, devraient noter que, mesuré par la monnaie au sens large (M3), il ne reste que 3,8 % du pouvoir d’achat du dollar de 1969, et que si l’on tient compte de l’augmentation des réserves bancaires non en circulation, le chiffre tombe à 3,2 %, ce qui est beaucoup plus proche de celui indiqué par rapport à l’or. L’inclusion des réserves bancaires, reflétée dans la quantité de monnaie fiduciaire, est illustrée dans la figure 2, et montre que l’augmentation de la quantité de monnaie est récemment devenue verticale.

L’expansion monétaire rapide avant le 1er mars (les statistiques sous-jacentes les plus récentes disponibles), était avant le lock-down américain et s’est poursuivie depuis. Jusqu’à présent, il ne s’agit que de la « Phase 1 » du déclin des monnaies fiduciaires, l’acte amenant à un effondrement total de la monnaie, nous l’appellerons la « Phase 2 ». Il est chaque jour plus certain que nous nous engageons dans cette seconde phase, qui est maintenant le sujet de cet article.

La deuxième phase – la destruction des monnaies

Alors que le grand public et la quasi-totalité des établissements financiers ignorent ou ne veulent pas voir la situation inflationniste, les banques centrales ont choisi ce moment pour annoncer une expansion monétaire illimitée afin de racheter les conséquences du coronavirus. Elles se sont engagées dans une nationalisation virtuelle de leurs économies, qui se paiera par la débauche de leurs monnaies. Le processus dépend de l’ignorance du public quant aux conséquences. Dans toutes les annonces de soutien des gouvernements à leurs économies et du rôle monétaire de leurs banques centrales, il n’y a pratiquement rien eu de dit ou d’écrit sur les conséquences de l’inflation monétaire en cause.

En effet, la seule chose plus étonnante que l’ignorance du grand public sur les questions monétaires est l’apparente ignorance des politiciens et des banquiers centraux chargés de mettre en œuvre la politique monétaire. Mais les freins sont maintenant desserrés, le gouffre s’ouvre et le pouvoir d’achat des monnaies fiduciaires va s’effondrer à un rythme qui s’accélère rapidement. Nous sommes maintenant sur le point d’entamer la phase 2, lorsqu’elle apparaîtra au public en matière de prix, la monnaie s’effondrera et deviendra bientôt sans valeur.

Le processus d’effondrement d’une monnaie fiduciaire commence généralement par la réduction de l’exposition des étrangers à cette monnaie. Dans le cas de l’Autriche et de l’Allemagne, en 1922-1923, les étrangers ont vendu leur couronne autrichienne et leur mark papier respectivement pour des dollars librement convertibles en or. À l’époque de John Law, c’était des spéculateurs astucieux qui pouvaient sentir un projet échouer et dont la vente de son entreprise du Mississippi et des livres non garantis de Law pour des devises et des espèces étrangères a écrasé les plans de Law. Aujourd’hui, tant les positions stratégiques transfrontalières que les investissements de portefeuille sont au point mort et menacent de s’inverser. Il est impossible de juger de leur séquence, mais le dollar, qui joue le rôle de monnaie de réserve, semble être le plus exposé à la liquidation étrangère, les étrangers détenant des actions, des obligations, des dépôts et des liquidités pour un montant total de quelque 25 000 milliards de dollars, soit beaucoup plus que le PIB américain.

Pour faire face à l’augmentation de leurs dettes dans leur pays, les gouvernements et les entreprises étrangers devront rapatrier les ressources financières actuellement investies dans des titres américains. Les banques centrales étrangères ont leurs propres économies à sauver. Partout, les entreprises sont soudainement confrontées à des pertes croissantes et n’ont d’autre choix que de réduire leur exposition au dollar. Les gestionnaires de portefeuilles étrangers sont effrayés par un marché mondial baissier en développement et semblent certains de liquider leurs avoirs américains et leurs positions en dollars dans les mois à venir.

La diminution des échanges transfrontaliers et le choc du coronavirus ont fondamentalement sapé la demande du dollar. Il ne faut pas confondre cela avec la demande de liquidités en dollars, qui, selon certains, soutiendra cette devise. La liquidité est nécessaire dans toutes les monnaies, ce qui sera satisfait par la liquidation des actifs financiers. L’effondrement de la valeur des actifs financiers et la liquidation des dollars à l’étranger qui s’ensuivra est de plus en plus probable car toutes les catégories d’investisseurs étrangers ont, jusqu’à présent, bénéficié de la sécurité d’investir dans la monnaie de réserve mondiale, alors que les Américains ont généralement évité de posséder des devises étrangères. Ce n’est qu’une question de temps avant que ce déséquilibre ne commence à miner le dollar, et les conséquences suivront.

Le problème du dollar s’est posé en partie parce que les taux d’intérêt sont trop bas. La comparaison ne doit pas être faite par rapport à des taux négatifs dans d’autres monnaies, mais dans le contexte de l’économie nationale américaine. La hausse des prix des denrées alimentaires, la détérioration des finances publiques et la chute des cours boursiers sont autant de facteurs qui vont intervenir. Les rendements obligataires, qui ne peuvent pas baisser de beaucoup, commenceront à augmenter à mesure que le déficit public se creusera, en particulier en l’absence d’acheteurs étrangers pour les Bons du Trésor américain. Inévitablement, la Fed sera alors soumise à la pression des marchés pour augmenter les taux d’intérêt. Face à un marasme économique, elle résistera à cette pression et le taux de change baissera. En tant que banquier de dernier recours pour le gouvernement américain, l’économie en déclin et le reste du monde, la Fed ne se contentera pas de tout financer, mais sera également contrainte d’acheter des obligations que les étrangers et d’autres vendent.

Tant à Wall Street que sur Main Street, les Américains seront forcément de plus en plus conscients des conséquences inflationnistes. Le problème pour la Fed est qu’il n’y a pas de plan B alternatif au financement par l’inflation de l’argent et du crédit, en particulier en année électorale.

Après une période d’inflation monétaire persistante et exceptionnellement prolongée au cours des cinquante dernières années, il est de plus en plus probable que le public comprendra enfin ce qui se passe au niveau des prix. Ils commenceront alors à comprendre que c’est la quantité excessive d’argent en circulation qui est à l’origine de la hausse des prix, et qu’ils doivent se débarrasser le plus rapidement possible de la monnaie pour tout ce qu’ils veulent ou peuvent échanger à l’avenir contre autre chose. Les preuves empiriques montrent que cette deuxième et dernière phase de dépréciation monétaire ne durera probablement que quelques mois.

Une fois cette deuxième phase entamée, il est presque impossible de l’arrêter, car le public aura perdu confiance non seulement dans la monnaie, mais aussi dans les politiques monétaires et économiques gouvernementales. Elle se termine lorsqu’une monnaie fiduciaire non garantie n’est plus acceptée comme argent par le public.

Dysphasie de la monnaie

Dans le passé, un effondrement inflationniste a généralement affecté les monnaies de manière isolée ; mais la tendance moderne des gouvernements à coordonner leurs stimulations inflationnistes soulève un nouveau facteur, celui des tensions entre les monnaies qui s’effondrent en même temps mais à des rythmes différents.

L’expérience la plus notable à l’époque moderne a été faite dans plusieurs pays européens après la Première Guerre mondiale. L’inflation était propre à chaque nation, mais la cause était la même, et l’effondrement inflationniste de l’Autriche a précédé celui de l’Allemagne. Un passage d’un homme qui en a été témoin, l’écrivain autrichien Stefan Zweig, dans son autobiographie « The World of Yesterday », en décrit les conséquences de façon très vivante :

Tous les hôtels de Vienne étaient remplis de ces vautours [touristes étrangers] ; ils ont tout acheté, des brosses à dents jusqu’aux biens immobiliers, ils ont écumé les collections privées et les stocks des antiquaires avant que leurs propriétaires, en détresse, ne se rendent compte du pillage dont ils étaient victimes. D’humbles employés d’hôtel suisses, des sténographes hollandais s’installaient dans les suites de luxe des hôtels de la Ringstrasse. Aussi incroyable que cela puisse paraître, je peux attester, en tant que témoin oculaire, que l’Hôtel de l’Europe de Salzbourg, de première classe, a été occupé pendant un certain temps par des chômeurs anglais qui, grâce à la générosité de la Grande-Bretagne, ont pu vivre à meilleur marché dans cette hôtellerie distinguée que dans leurs taudis de chez eux. Tout ce qui n’était pas cloué disparaissait. La nouvelle de la vie et des marchandises bon marché en Autriche se répandit largement ; des visiteurs avides venaient de Suède, de France ; on parlait plus l’italien, le français, le turc et le roumain que l’allemand dans le quartier des affaires de Vienne.

Parmi les Autrichiens appauvris dans leur propre communauté, les honnêtes gens mourraient de faim et ceux qui étaient prêts à enfreindre les lois sur le rationnement alimentaire prospéraient. Les épargnants, qui avaient patriotiquement acheté des obligations d’État, ont tout perdu. Les Allemands de l’autre côté de la frontière, dont la monnaie n’était pas encore entrée dans sa dernière phase d’effondrement, pouvaient avaler six litres de bière autrichienne pour le prix d’une bière allemande, ce qui ajoutait à la joie étrangère de la misère autrichienne.

Dans l’effondrement actuel de notre monnaie fiduciaire, les différences des prix créeront des situations similaires avec une vie bouleversée. Dans les relations d’affaires, toutes les personnes présentant de la décence et de la compassion étaient les premières victimes, car ceux qui ont compris très tôt les possibilités offertes par un effondrement monétaire profitent de l’innocence des ignorants. Mais l’Allemagne allait subir le sort inflationniste de l’Autriche l’année suivante. Encore une fois, de Zweig :

Une paire de lacets de chaussures coûte plus qu’une chaussure ne coûtait autrefois, non, plus qu’un magasin à la mode avec deux mille paires de chaussures ne coûtait auparavant ; pour réparer une fenêtre cassée, plus que la maison entière ne coûtait auparavant, un livre coûtait plus cher que l’atelier d’imprimerie avec une centaine de presses. Pour 100 dollars, on pouvait acheter des rangées de maisons de six étages sur le Kurfürstendamm et on devait avoir des usines pour l’ancien équivalent d’une brouette…

…Au-dessus d’eux se trouvait la gigantesque figure du super-profiteur Stinnes qui élargissait son crédit et qui, en exploitant ainsi la marque, achetait tout ce qui était à vendre, mines de charbon et navires, usines et stocks, châteaux et domaines ruraux, en fait pour rien car chaque paiement, chaque promesse devenait égale à rien. Bientôt, un quart de l’Allemagne était entre ses mains et, perversement, les masses qui, en Allemagne, s’enivraient toujours d’un succès qu’elles pouvaient voir de leurs yeux, l’acclamaient comme un génie.

L’histoire d’Hugo Stinnes nous ramène à notre situation actuelle, à la façon dont les marchés vont évoluer et à qui en profitera.

Le sort des investissements financiers

Toutes les intentions de fournir aux entreprises des crédits, de la « monnaie hélicoptère », de remplacer les impôts perdus et de garantir le financement du gouvernement peuvent être réduites à un seul objectif politique : le soutien de la valeur des actifs financiers. Si les marchés échouent, tout le reste échoue.

Dans le monde actuel des monnaies fiduciaires, le principal actif dont tous les autres tirent leur valeur est la dette publique. Mais la voie est toute tracée : la dette du Trésor américain rapporte moins de 1 % pour toutes les échéances sauf les plus longues, et en Europe, en Suisse et au Japon, les taux négatifs non naturels sont courants. La propriété étrangère des bons du Trésor américain et d’autres actifs financiers, qui a longtemps été la contrepartie des déficits commerciaux et des entrées de portefeuille, est désormais supérieure au PIB des États-Unis et deviendra presque certainement une source de fonds pour les gouvernements, les entreprises et les portefeuilles d’investissement étrangers en difficulté eux-mêmes.

Les banques commerciales ont tendance à contracter leurs bilans, d’abord en raison de contraintes de liquidité et maintenant de plus en plus poussées par une peur abjecte. La demande de nouvelles dettes publiques étant ainsi limitée, la Fed, ainsi que les banques centrales d’autres juridictions, constateront qu’elles sont effectivement les seuls acteurs importants du côté des achats, non seulement pour la dette publique, mais aussi pour un éventail plus large d’actifs financiers.

La Fed a déjà déclaré qu’elle apporterait un soutien supplémentaire aux marchés obligataires en achetant des fonds négociés en bourse investis dans des obligations d’entreprises. En plaçant un plancher sous les écarts obligataires, la Fed espère évidemment soutenir tout ce qui va du pire à la meilleure qualité d’investissement, car si elle ne le faisait pas, les écarts exploseraient encore plus, menaçant les bilans des banques qui sont supposées porter quelque 2 000 milliards de dollars de cette dette à la fois directement et en obligations de prêts garantis.

La Fed soutient déjà les prix de l’immobilier en achetant des dettes hypothécaires. Elle espère qu’en préservant un effet de richesse, les investisseurs continueront non seulement à se sentir bien, mais seront encouragés à continuer à investir. La politique consiste à inonder les marchés financiers d’argent frais. L’autre facette de l’achat par la Fed d’actifs financiers, quels qu’ils soient, est le paiement de ceux-ci, ce qui augmente la quantité d’argent en circulation.

La nécessité impérieuse de garder le contrôle des marchés est une recette pour l’hyperinflation et finira par échouer. La Fed voudrait nous faire croire que la chute de l’activité commerciale n’est due qu’au verrouillage du coronavirus et que peu après sa fin, la normalité reviendra. Elle espère que nous avons oublié que cinq mois avant que le virus ne frappe, elle a été obligée d’injecter des liquidités dans le marché des fonds de pensions au rythme de dizaines de milliards par jour.

La politique monétaire de la Fed reproduit la tentative de John Law de maintenir sa bulle en marche en 1720 en France. Law n’a même pas réussi à maintenir le prix d’un seul actif, la Compagnie des Indes, son entreprise du Mississippi, en imprimant des livres pour acheter les actions. En sept mois, la monnaie s’est effondrée et le prix des actions est tombé de 12 000 livres à seulement un ou deux mille.

Le principe sur lequel la Fed et les autres grandes banques centrales se sont engagées est le même à tous égards, mais avec une tâche bien plus importante. Le projet échouera pour la même raison : personne ne peut tromper tout le monde tout le temps. Il est de plus en plus évident que la valeur de la monnaie et des actifs financiers s’effondrera à la manière de John Law, probablement d’ici la fin de cette année civile, si l’on en croit les précédents.

Il y aura des turbulences économiques, avec l’effondrement des entreprises et de leurs banques, pour lesquelles il faudra encore des quantités d’argent supplémentaires pour satisfaire à l’impératif socialiste. Il y aura une nouvelle monnaie, qu’il s’agisse d’une tentative de réinitialisation du gouvernement qui ne fera que retarder de quelques mois la fin de la monnaie fiduciaire, ou d’une monnaie qui évoluera à partir de l’or ou de l’argent et de leurs substituts tangibles.

Ceux qui cherchent à tirer profit de la situation imiteront le roi de l’inflation, Hugo Stinnes, qui a acheté du réel, au lieu d’actifs financiers. Comme Zweig l’a dit dans le deuxième extrait cité ci-dessus, tout ce qui était à vendre, mines de charbon et navires, usines et stocks, châteaux et domaines ruraux, ne valait en fait rien car chaque paiement devenait égal à zéro. Mais parmi les actifs financiers, il pourrait y avoir des actions d’entreprises qui survivront, mais les marchés boursiers dépendant de la monnaie fiduciaire n’existeront plus. L’idée qu’il existe une certaine protection contre l’inflation dans les actions a été vraie lors de la phase 1 de l’effondrement inflationniste, au cours des cinquante dernières années à ce jour. Mais dans la phase 2, un effondrement mondial soudain du système de monnaie fiduciaire, les actifs financiers doivent probablement être évités.

La meilleure stratégie est de loin de disposer d’une monnaie saine dès le départ. Lorsque 100 dollars permettaient d’acheter des rangées de maisons de six étages sur le Kurfürstendamm à Berlin et qu’on pouvait acheter des usines pour l’ancien équivalent d’une brouette, le dollar était adossé à l’or. Aujourd’hui, alors que toutes les devises sont sur le point de s’effondrer, il n’existe aucun substitut à l’or lui-même, la seule exception étant l’argent. On pourrait plaider en faveur du bitcoin et d’autres cryptomonnaies, mais cela reste à prouver. Les aventuriers emprunteront de la monnaie fiduciaire pour acheter des lingots aujourd’hui, en espérant que le remboursement ne leur coûtera rien. Et quelle meilleure occasion que le cadeau offert aux rois de l’inflation d’aujourd’hui que la suppression des taux d’intérêt par les banquiers centraux.