Une obligation, c’est une reconnaissance de dette.

Les fonds en euros de vos contrats d’assurance vie et de capitalisation, sont des fonds sécurisés, garantis en capital par les assureurs et ne sont pas sensibles même en cas d’effondrement des marchés actions. Mais quelle est la composition de ses fameux fonds en euros ?

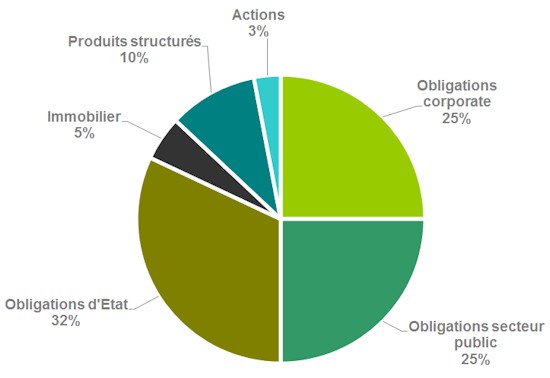

Voici la composition type des fonds en euros :

|

Quels sont les avantages et les limites de ce type placement ?

Avantages

- Le capital est garanti

- Les rendements réguliers liés essentiellement au marché obligataire

- Un taux minimum est garanti par l’assureur

- Les règles prudentielles « Solvabilité 2 » sont plus strictes que pour les banques « Bale III »

Limites

- La gestion est assurée par l’assureur uniquement : le client est passif

- Le taux de rendement est limité et en baisse régulière actuellement

- Les prélèvements sociaux sont annuels sur les produits du contrat

- La fiscalité est importante entre 0 et 4 ans

Qu’est-ce qu’une obligation et comment fonctionne-t-elle ?

Les obligations qui constituent l’essentiel de nos fonds en euros (80 à 90%) sont des reconnaissances de dettes. Quand un investisseur achète une obligation, il prête en réalité une somme d’argent à l’émetteur de l’obligation et celui-ci contracte alors une dette. Le vendeur de l’obligation (émetteur) est l’emprunteur, et l’investisseur (acheteur de l’obligation), vous en l’occurrence, devient le prêteur.

Une obligation est une dette !

Au lieu d’emprunter à la banque, une entreprise, un Etat ou une collectivité emprunte auprès de personnes physiques, comme vous et moi, ou auprès de personnes morales (assureurs, fonds en euros…).

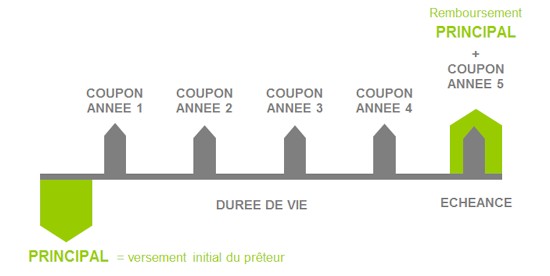

Le prix d‘achat de l’obligation correspond à l’argent que l’investisseur prête à l’émetteur (le Principal). Lorsqu’une obligation est achetée, l’emprunteur verse à l’acheteur des intérêts pendant toute la durée du prêt (le coupon). A l’échéance fixée (par exemple 10 ans), l’emprunteur rembourse le prêt à l’investisseur. L’exemple ci-dessous représente une obligation à échéance 5 ans.

Le prix payé pour l’obligation (prêt) est appelé montant principal, ou valeur nominale de l’obligation. La durée d’un prêt s’appelle son échéance, et les intérêts du prêt payés par l’emprunteur s’appellent le coupon. Le montant des intérêts payés et la fréquence de paiement des intérêts sont précisés dans les termes spécifiques de l’émission obligataire.

Pour chaque obligation, il y a un « marché de l’occasion », que l’on appelle le marché secondaire.

Sur le marché primaire, les investisseurs prêtent directement à l’émetteur de l’obligation. L’argent déboursé va à l’entreprise, à l’état ou à la collectivité pour en financer le fonctionnement ou les investissements.

Sur le marché secondaire, un deuxième investisseur prend le relais du premier. L’argent déboursé va de l’acheteur vers le vendeur de l’obligation. Le prix se négocie, certaines fois l’obligation est vendue plus cher qu’elle n’a été achetée, certaines fois moins cher en fonction de l’évolution des taux d’intérêt.

Quels sont les risques liés aux marchés obligatiaires ?

Il existe différents types de risques, liés à la possession ou à la revente des obligations :

Risque de crédit ou risque de non-paiement

Le risque de crédit est le risque que l’émetteur de l’obligation manque à ses engagements, c’est-à-dire qu’il soit incapable de tenir sa promesse de verser le paiement des intérêts en temps voulu, ou de rembourser le principal à échéance prévue. C’est le cas de la Grèce actuellement, où les obligations ne valent plus que 50% de leur valeur nominale, voir beaucoup moins maintenant compte-tenu du fait que personne ne souhaite en acheter. Le risque de défaut est généralement plus important pour une entreprise (obligations corporates) que pour un Etat ou une collectivité,mais le risque n’est jamais nul.

Le risque de crédit est jaugé sur les évaluations des agences de notation telles que Moody’s ou Standard & Poors. Les notes des Etats sont en général meilleures que les notes des collectivités ou des entreprises. Plus le risque est élevé, plus les rendements exigés sont hauts. D’où l’importance pour la France de garder son Triple AAA pour avoir des taux compétitifs et permettre son refinancement dans de bonnes conditions.

Risque de marché ou risque de taux d’intérêt

Le risque le plus significatif couru par les porteurs d’obligations est ce que l’on appelle le risque de marché ou de taux d’intérêt. Le prix d’une obligation va toujours dans le sens inverse d’un changement des taux d’intérêt. Voyons un exemple concret :

Achat d’une Obligation (A) de 100€ à 5% et à échéance 6 ans

Avec cette obligation, vous toucherez donc 5% de 100€ chaque année pendant 6 ans avant d’être remboursé.

Revente de l’obligation (A) au bout d’un an

Vous souhaitez maintenant revendre votre obligation de 5% au bout d’un an à un autre investisseur, or durant cette période, les taux sont montés à 6% pour les nouvelles obligations. Le nouvel investisseur à donc le choix entre votre obligation (A) à 5% sur 5 ans (durée restante), via le marché secondaire, ou bien une nouvelle obligation à un taux de 6% sur 5ans. Afin d’obtenir le même rendement, vous devrez faire un effort sur le prix, c’est ce qu’on appelle la décote :

|

Rendement Obligation A = Rendement Obligation B Coupon A x 5 ans + Décote = Coupon B x 5 ans (100€ x 5%) x 5 ans + Décote = (100€ x 6%) x 5 ans Décote = (6€ x 5) – (5€ x 5) = 5€ Valeur de l’obligation au marché secondaire = Valeur initiale – Décote Valeur de l’obligation au marché secondaire = 100€ – 5€ = 95€ |

Résultat, si les taux montent de 1%, sur cette obligation, ceci lui fait perdre 5% en décote. Ceci est à l’origine des krachs obligataires. Si à l’inverse, les taux baissent, alors les obligations gagnent de la valeur.Plus l’obligation est à échéance longue (La durée d’une obligation est appelée duration), plus le prix de l’obligation sera sensible au mouvement des taux d’intérêt. Par exemple pour une échéance 10 ans, une variation positive d’1% des taux fera perdre 10% de valeur à l’obligation.

Et cas de conservation de obligation jusqu’à échéance, ce risque de taux n’existe pas, l’obligation sera remboursée à sa valeur nominale ; mais si l’on doit ou souhaite vendre avant échéance, sur le marché secondaire, une baisse du prix signifiera une perte de capital. Ce risque de perte de capital est appelé le risque de marché ou de taux d’intérêt.

C’est ce mécanisme qui devrait conduire en 2012-2013 à un Krach obligataire, qui je le rappelle, n’aura pas de conséquences directes sur les fonds en euros car dans ce cas, les obligations sont conservées jusqu’à échéance sans être revendues sur le marché secondaire.

Risque de réinvestissement

Les chiffres concernant le rendement d’une obligation donnée partent du principe que le revenu (les intérêts payés chaque année sous forme de coupon à l’investisseur) sera réinvesti. Mais que se passe-t-il si on ne peut pas réinvestir au même taux de départ ?

La variabilité des rendements sur réinvestissement, due aux variations des taux d’intérêt sur les marchés, est appelée risque de réinvestissement. Plus l’obligation est à échéance longue, plus le risque de réinvestissement est important. En effet, à chaque fois qu’une obligation arrive à échéance, le montant est remboursé à l’investisseur qui le réinvesti dans d’autres obligations. C’est la raison pour laquelle les rendements des fonds en euros baissent actuellement.

Risque d’inflation

Le risque d’inflation est le risque couru si l’inflation réduit la valeur de l’obligation, c’est à dire que si l’inflation repart à la hausse et que vous avez une obligation à échéance longue avec un rendement faible, l’inflation viendra grignoter le capital investi. Dans le cas où l’inflation est supérieure au rendement, le porteur de l’obligation perd de l’argent.

Les investisseurs sont exposés au risque d’inflation car les paiements que promet une obligation sont fixes pendant toute la durée du titre jusqu’à échéance.

Risque de liquidité

La liquidité représente la facilité avec laquelle on peut acheter ou vendre un instrument financier sans causer de changement significatif à son prix. Pour un marché dynamique, c’est-à-dire un marché où l’on peut facilement vendre ses avoirs ou obligations sans être obligé de faire de gros efforts sur le prix, s’appelle un marché liquide. Un marché où les avoirs se vendent difficilement, à moins d’un gros effort sur le prix, manque de liquidité.

Si on a l’intention de conserver une obligation jusqu’à échéance, il n’y a pas de risque de liquidité. En revanche, si l’investisseur souhaite la vendre avant échéance, et que le marché n’est pas liquide, il devra la proposer sur le marché secondaire avec une importante décote sur le prix pour trouver preneur.

Risque politique ou juridique

Il s’agit du risque qu’un Gouvernement ou un Etat impose de nouvelles restrictions fiscales ou juridiques sur les titres que vous avez déjà en portefeuille.

Cas de force majeure

Il s’agit des catastrophes naturelles ou industrielles, ou des changements majeurs comme un rachat ou une restructuration par exemple. L’émetteur ou le marché n’en sont pas responsables, mais ces événements peuvent affecter profondément la capacité de l’émetteur à tenir ses engagements et à rembourser ses dettes.

Quel est le risque réel de nos fonds en euros ?

Actuellement, le risque sur les fonds en euros reste relativement faible, même en cas de défaut de la Grèce. La proportion des obligations Grecques dans les fonds reste très limitée. En revanche, en cas contagion au reste de l’Europe, Italie, Espagne, Portugal, France, Irlande, la situation deviendrait bien plus complexe. En effet, le poids des Obligations d’Etat et des Obligations du secteur publique dans les Fonds en euros est très important.

LE RISQUE EST EXTREMEMENT FAIBLE MAIS PAS NUL

Dans le cas d’une contagion, les obligations ne pourraient pas être remboursées et vaudraient une fraction de leur valeur initiale, même à échéance.

Première sécurité

Les compagnies d’Assurance garantissent le capital investi, c’est vrai, mais elles seraient dans l’incapacité de rembourser tous les clients et feraient donc faillite en cas de crise systémique. Cette sécurité est donc toute relative.

Deuxième sécurité

En ce qui concerne l’Etat, il a mis en place des fonds de garantie pour rembourser les particuliers en cas de faillite des banques ou des assureurs, mais la taille de ces fonds ne permettrait pas à chaque investisseur de toucher le montant prévu de l’indemnisation en cas de crise systémique. Cette sécurité a uniquement un impact sur la confiance des investisseurs.

CONCLUSION

Le risque de crise systémique et de défaut des Etats n’est pas nul, mais il est aujourd’hui très faible. Si ce risque devenait réalité, de toute manière, même si vous conserviez votre épargne par un moyen ou un autre, elle ne vaudrait plus rien car elle serait touchée par une forte dévaluation monétaire et rendrait vos euros inutilisables.

Seuls refuges pour se protéger contre les pires éventualités, l’or et l’immobilier ! Ces 2 actifs permettent de lutter contre l’inflation, et il s’agit d’actifs tangibles. Parmi les avantage de l’immobilier, c’est qu’en cas d’hyper inflation, vos dettes d’emprunt sont extrêmement faciles à rembourser et l’investissement locatif a l’avantage de vous procurer des revenus supplémentaires qui suivent l’évolution de cette inflation (Lisez Comment devenir rentier en investissant dans des immeubles de rapport)

Mais soyons sérieux, une crise systémique serait la fin du système monétaire et financier tel qu’on le connaît ! Les enjeux financiers sont tels que je vois mal les banques et autres institutions d’Etat laisser la crise se développer en dehors de la Grèce. La peur n’évite pas le danger et c’est pour cette raison qu’il est important de ne pas se fier aux médias, qui en rajoutent toujours un peu et qui paralysent beaucoup d’entre nous.

LA CRISE, TOUJOURS LA CRISE !

Il est important de rappeler que les fonds en euros constituent de l’épargne pure et ne représentent certainement pas un investissement. Ils permettent simplement de ne pas perdre son épargne à cause de l’inflation (Lisez Que feriez-vous avec 100 000 euros ?). Les apparences sont souvent trompeuses et ce qui paraissait sécurisé il y a quelques années, peut alors devenir un produit toxique, c’est pourquoi il est important de ne pas hésiter à faire appel à des professionnel du patrimoine.

Continuez à construire vos propres projets avec sérénité et à aller de l’avant, la crise n’est certainement pas un bon prétexte pour arrêter de poursuivre ses rêves et de construire son avenir. Le succès dans vos projets personnels se construit en ayant une confiance « aveugle » en l’avenir ! Et pour moi, investir dans un fond en euros ne démontre pas une réelle confiance dans l’avenir, même si je l’admet c’est un excellent moyen d’épargner.

Pour terminer cet article, une petite phrase qu’une de mes proches répète très souvent :

ILS NE SAVAIENT PAS QUE C’ETAIT IMPOSSIBLE, ALORS ILS L’ONT FAIT !