Pour ceux qui ne souhaitent pas ou ne peuvent pas investir en direct dans l’immobilier, l’investissement dans les SCPI est souvent mis en avant par les banques, les conseillers financiers ou même les assureurs. Les arguments commerciaux sont convaincants, il est certain, mais qu’en est-il d’un point de vue patrimonial ? Quels sont les risques de perte en capital de ce type de placement ?

Dans cet article, nous allons décrypter pour vous les avantages bien sûr, mais surtout les inconvénients et les risques des SCPI qui sont souvent liés à la difficulté de revente des parts sur le marché secondaire. Nous verrons également que les SCPI fiscales sont à proscrire. Enfin, nous vous proposerons une alternative fiable à la détention en direct des SCPI.

Qu’est qu’une SCPI ?

Je serai très concis sur cette partie; vous trouverez de la documentation en abondance sur internet, je n’aurai pas de valeur ajoutée à revenir dessus. Ce qu’il faut retenir, c’est qu’une SCPI est une structure d’investissement de placement collectif qui achète et gère un patrimoine immobilier. La SCPI collecte de l’argent dans le public et redistribue les loyers et/ou les avantages fiscaux à ses « associés », les porteurs de parts de SCPI.

Quels sont les avantages ?

En synthèse, voici une liste des principaux :

- Mutualisation des risques

- Facile à l’achat (toujours !)

- Faible ticket d’entrée

- locataires stables (baux commerciaux)

- Pas de gestion à réaliser

- Rendement intéressants (sur le papier)

- Financement possible

- Liquide à la revente grâce au marché secondaire (pas toujours vrai !)

Quels sont les inconvénients selon moi ?

- Opacité des comptes même si ça c’est amélioré

- Opacité des valorisation des parts (calcul comptable mais sur quelles bases ?)

- Frais d’entrée élevés (10%)

- « Break even » (point neutre) après 3 ans au moins

- Marché secondaire parfois grippé (problème de revanche)

- Valorisation de part, ne veut pas dire valeur de vente des parts

- Investissement sensible à la hausse des taux

Quels sont les risques d’une SCPI

1- Risque de liquidité des parts de SCPI

Combien de clients se sont retrouvés à vouloir vendre leurs parts de SCPI sans trouver d’acheteur sur le marché secondaire ? Sans acheteur, vous êtes bloqués avec vos parts, à moins de les vendre à moitié prix. C’est ce qui est arrivé à plusieurs de mes clients, et ceci avec des SCPI en banque.

Attention à la liquidité des parts !

Attention donc à la liquidité qui dépend avant tout de la conjoncture et de la hausse des taux interbancaires. Ce risque est donc le principal à mes yeux.

2- la baisse des revenus locatifs

Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation ou à la baisse du montant global des loyers versés par les locataires.

Cette baisse peut être toutefois contenue par l’effet de la mutualisation des risques et de la gestion immobilière active qui permet d’en contenir l’impact sur le rendement.

La baisse des revenus peut entrainer la baisse du prix des parts

Par ailleurs, la diminution des revenus peut susciter un mouvement de baisse du prix des parts sur le marché secondaire, de manière à assurer un rendement prévisionnel suffisamment attractif pour les acquéreurs. Cette diminution peut créer une opportunité d’achat pour de nouveaux souscripteurs de parts, mais attention à la valorisation des parts.

3- la baisse de valeur des parts

Le capital investi dans une SCPI n’est pas garanti. La valeur du placement évolue dans le temps, en relation étroite avec l’état de la conjoncture immobilière. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

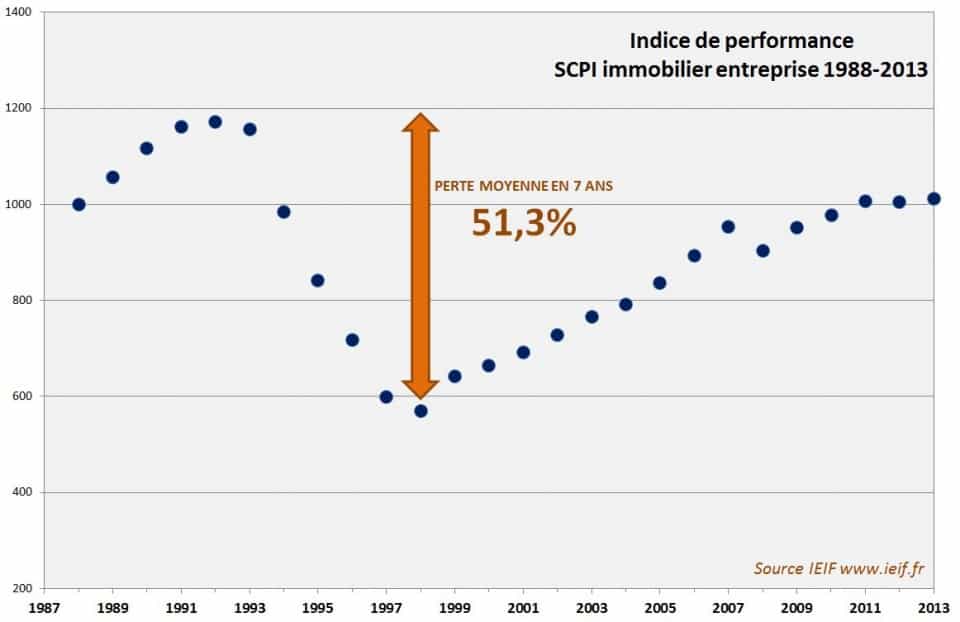

Il est cependant rappelé que tant que les parts ne sont pas vendues, toute moins-value constatée n’est que latente et n’occasionne aucune perte réelle. Par ailleurs, la détention de parts de SCPI doit être conçue sur le long terme, notamment dans l’optique du financement de la retraite : il existe ainsi une part des épargnants qui conserveront leurs parts sans jamais les revendre. Dans ce cas, l’éventualité d’une moins-value latente à un moment donné n’a donc qu’une importance relative. Voici l’historique de la valeur des parts de SCPI d’immobilier d’entreprise entre 1988 et 2013. Les chiffres parlent d’eux-même (source www.ieif.fr).

4- défaut du gestionnaire

La loi prévoit la possibilité de transférer la gestion d’une SCPI d’une société de gestion agréée par l’AMF à une autre société de gestion agréée par l’AMF, notamment si l’une d’entre elles connaît des difficultés. Ce genre de situation est rare, bien heureusement.

5- responsabilité des porteurs

Par exception légale au droit commun de la responsabilité des associés de société civile, la grande majorité des SCPI prévoit que la responsabilité de leurs porteurs de parts soit limitée au seul montant de leur participation dans le capital social de la société.

6- Attention à la Hausse des rendement en trompe l’oeil

Attention, à revenus locatifs constants, une hausse du rendement est synonyme de baisse de valeur des parts. Si votre seul critère de sélection des SCPI est la hausse des rendements, vous faites peut-être fausse route.

Faut-il acheter des SCPI fiscales ?

Investir dans des SCPI fiscales est un non-sens ! Que ce soit en immobilier en direct ou via une SCPI, il s’agit toujours d’un investissement sur le long terme. Les SCPI fiscales ont, par définition, une durée de vie limitée, qui est très souvent aux alentours de 12 ans. En 12 ans, vous devrez sortir et l’actif sera vendu. Que ce passera-t-il ? Ferez-vous une plus-value ?

Dans quel état sera le marché immobilier dans 12 ans ?

sera-t-il le meilleur moment de vendre ? Bien entendu, personne ne peut répondre et il y a fort à parier que vous ne rembourserez pas les frais d’acquisition qui tournent autour de 10%. Avec un rendement souvent très faible (autour de 3% brut), le cash-flow est négligeable.

Un conseil tout simple donc :

Evitez à tout prix les SCPI fiscales

Existe-t-il de bonnes SCPI ?

Oui bien sûr, mais elles sont rares et il faut des professionnels pour analyser leurs performances et les risques de ce type de produit. Ce n’est donc pas un produit à mettre entre toutes les mains.

Quelles sont les alternatives aux SCPI en direct ?

La détention de SCPI via un contrat d’assurance vie est effectivement une excellente alternative puisqu’elle corrige les principaux défauts de la détention en direct (liquidités, valorisation, frais etc…). Nous traiterons de ce sujet dans notre prochain article.

Pour conclure, il est très facile de rentrer dans les SCPI, mais en sortir en période difficile se fera au prix de sacrifice en terme de valorisation. Vous pouvez être rassuré pendant 10 ans et regretter votre investissement au moment de la sortie… tout l’inverse de l’immobilier en direct donc…

Vous pouvez dès à présent réagir dans les commentaires pour nous faire part de votre expérience.

coubronne

11 Fév 2014Ne vaut il pas mieux ouvrir sa sci à plusieurs ?

Etienne BROIS

11 Fév 2014Effectivement c’est une meilleure alternative, surtout si les associés peuvent gérer la location et permettent l’achat d’un immeuble de rapport.

C’est probablement plus lourd à gérer mais l’actif que vous achetez sera vendu au prix du marché et les rendements réels seront bien plus importants (TRI).

InvestMan

11 Fév 2014Il est évident qu’en ayant la main mise sur son propre investissement, on a un vrai contrôle et de meilleurs résultats par la suite, cependant, ça nécessite du temps, ce qui n’est pas donné à tout le monde.

A mon avis, ceux qui placent leur argent dans une SCPI sont ceux qui ont d’autres choses à faire et pas le temps de se concentrer sur la gestion des biens, etc.

Gilles (Objectifs Liberté)

11 Fév 2014Bonjour Étienne,

Très juste, tu as bien pointé les deux plus gros risques des SCPI : difficile à revendre (rapidement et à la valeur des parts indiquée) et évolution du prix des parts très sensibles aux taux.

Pour le reste pour quelqu’un qui veut préparer sa retraite et ne souhaite pas les vendre avant longtemps, voire les transmettre à ses enfants , cela reste un bon placement surtout si l’investissement est fait à crédit (effet de levier classique).

Remi @ Riche Idée

16 Fév 2014Je confirme le point de vue que cela est très difficile à vendre mais pas impossible non plus. Mais on peut aussi faire de bonnes affaires sur le marché secondaire car certains peuvent être presser de vendre.

Le point faible que je trouve c’est d’investir via des assurance vie car ce n’est pas vous qui participait aux décisions de la SCPI mais votre assureur donc faites attention.

benjamin

18 Fév 2014Bonjour,

Merci pour votre article.

Concernant les inconvénients des SCPI, vous soulevez les « frais élevés » de l’ordre de 10%

Mais l’achat en direct présente le même inconvénient : vous allez payer les « frais de notaire » qui sont compris entre 7 et 8 % du prix ainsi que, bien souvent, les frais d’agence, compris entre 2 et 5 % du prix. Par ailleurs, si vous avez recours à un « chasseur immobilier » pour réaliser une bonne affaire, des frais supplémentaires vont s’ajouter. Et je ne parle pas des frais « divers » liés à toutes acquisitions (petits travaux…etc). Ainsi pour une acquisition d’un studio de 120 000 euros par exemple pour allez payer : 9000 euros de frais de notaire, 4000 euros de frais d’agence (minimum) soit 134 000 euros au total, soit PLUS DE 11% DE FRAIS.

Si vous ajoutez 6000 ou 7000 euros de frais de recherche, cela fait 140 000 euros, soit PLUS DE 16% DE FRAIS (!!). A ce rythme, avec un prêt sur 20 au taux de 3.5 % (taux très « optimiste »)VOUS ALLEZ METTRE ENTRE 4 ET 5 ANS POUR REMBOURSER LES FRAIS UNIQUEMENT.

Et là, je parle d’une acquisition sans aucun travaux alors que l’on sait qu’il y a souvent quelques travaux à faire (comme la peinture).

Dire, dans une comparaison avec l’immobilier en direct, que les SCPI ont des frais d’entrée « élevés » n’est donc pas exact selon moi.

Par ailleurs, au niveau des loyers et du rendement, les rendements de 5 ou 6 % servis par les SCPI sont NET DE FRAIS contrairement aux loyers encaissés dans l’immobilier en direct qu’il faut AMPUTER DE 10% (pour couvrir les frais de gestion locative et l’assurance loyers impayés qui me paraît indispensable si l’on veut sécuriser son investissement)

Tout ceci pour dire que, si votre analyse est exacte en elle-même, elle devient completement faussée en revanche quand vous commencez à comparer les SCPI avec l’immobilier en direct dont le coût réel et les frais ne sont pas précisés.

Bien cordialement

Maxime

24 Mai 2014Bonjour,

Votre analyse est bonne mais il semble que vous maîtriser pas assez le sujet pour être passer à côté de quelques point non négligeable.

La réponse de Benjamin est une bonne réaction quand au frais d’un achat en direct.

Pour compléter votre article, je commencerai par dire que le modèle des SCPI est un modèle sain ! La société de gestion est une entité à part entière qui fixe par ses statut le prix de la part ainsi que les frais d’entrée et de gestion. Pas de surprise de surcoût !

Étant propriétaire des parts vous êtes convié au AG annuel avec un droit de vote. Vous avez accès au document relative à la gestion, investissement réalisé et prévu, taux d’occupation, type de locataire… Vous avez donc toutes les éléments pour juger de la santé de la SCPI et de son avenir proche et moyen terme.

Vous parler de l’investissement de part via une assurance vie. Selon moi c’est un très mauvais choix au même titre que via une banque ! Via le contrat d’assurance vie vous n’êtes pas propriétaire de vos parts c’est votre assureur qui l’est. Vous êtes donc à la mercie de votre assureur quand à la revente ou si celui ci fait défaut. Vous augmentez donc grandement le risque de votre investissement, n’étant pas prioritaire vous même, vous n’etes pas convié au AG et c’est à vous d’aller chercher l’information quand à la gestion de la SCPI.

Sans rentré dans les détails il est possible avec des parts de SCPI d’obtenir un démembrement en nue-propriété ou usufruit de vos parts.

Une SCPI est un investissement à suivre de prêt, il ne s’agit pas d’acheter des parts et se contenter de toucher un rendement, il faut suivre ses avancement.

Certaine SCPI offre des taux très correct comme CORUM CONVICTION avec plus de 6% et de très bon locataire.

Etienne BROIS

26 Mai 2014Bonjour Maxime,

Je suis d’accord sur le principe et sur une bonne partie des arguments développé ici en faveur des SCPI.

Mais attention, si on regarde dans le rétroviseur, on voit que les SCPI peuvent aussi entrer assez facilement dans une dynamique de bulle.

Selon les chiffres de IEIF (Institut de l’Epargne Immobilière et Foncière) à l’adresse ci-dessous :

http://www.ieif.fr/ieif-portail/chiffrescles/les-chiffres-cles-pole-fonds-non-cotes/

celui qui aurait investi en 1988 ne retrouverai sa valeur de part que en 2012. Entre 1992 et 1998, la valeur des parts s’est effondré d’environ 51%. Nous ne sommes pas à l’abri de cette bulle et je dirai même que la bulle est en train d’éclater à Paris notamment, et sur l’immobilier de bureau (le commercial n’est pas trop touché).

En 1992, l’indice était à 1171 avec un rendement moyen de 6.18%

En 1998, l’indice était de 570 avec un rendement moyen de 7.67%

On atteint même 8.18% de rendement en 1999…

Bref, attention à la bulle, certains de les clients ont vraiment perdu beaucoup d’argent avec des SCPI proposées par une grande banque, parce que ici on parle de valorisation de part, mais sachez que la valeur de la part calculée n’est pas le prix à laquelle vous vendez vos parts, le marché secondaire en cas de retournement est impitoyable avec vous, et plus vous avez peur, plus le prix est bas. Dans cette étude de l’IEIF, ce n’est pas le prix de vente.

Certes sur le papier, tout semble beau, mais c’est à la sortie qu’on sait si un investissement est bon. Rien ne sert d’avoir du 6% net si la valeur de la part a été divisée par 2. Croyez-moi, il n’y aura plus grand monde pour conserver les parts si leur valeur n’est pas artificiellement gonflée.

Corum Conviction, on a 2 ans de track record, ça me semble limité. Regardez toutes les valorisation des SCPI sur la période 1988 et 2013, vous verrez que sur 25 ans, la valeur des parts n’a pas bougée. L’effet de levier utilisé sur les SCPI est pour moi le principal responsable des ces risques sur les valorisations. Aujourd’hui, les valeurs des parts sont gonflées… et demain !

choukrov

26 Juin 2014Bonjour Etienne,

Aujourd’hui si vous investissez dans les parts de scpi, il est très important d’être extrêmement sélectif ( il faut éviter absolument les scpi bancaires, car ce n’est pas le métier des banques de gérer les scpi: c’est l’expérience historique des krachs!).

Je pense qu’il faut lire les rapports annuels, bulletins trimestriels et que la scpi existe depuis au moins 5 à 10

ans pour juger de sa capacité à tenir le choc en cas de

coups durs.

Sur l’ensemble des scpi qui sont commercialisées il n’ y en a que 10 à 20% de valables ( soit moins de 10)toutes les autres scpi sont des canards boiteux.

L’investisseur de scpi ne doit pas vendre ses parts avant au moins 15 à 20 ans. En effet, il est nécessaire de toujours raisonner avec des scénarios catastrophes ( pour tous les investissements!). Au bout de 20 ans de détention, même si la scpi perd 50, 60 ou 80% de sa valeur de part, les loyers récupérés permettent d’éponger une grande partie de la dévalorisation ( exemple pessimiste de 3.5% de rendement/an).

Je suis d’accord, l’investissement dans les scpi nécessite un très long travail de recherches, d’analyses.

A titre personnel, j’ai investi dans 3 scpi différentes

( mon travail de recherche et d’analyse a duré plus de 2 ans pour sélectionner les meilleurs des meilleurs, je ne vous cache pas que j’ai été impitoyable!)

tytil

13 Juin 2015et donc au final, quel était votre tiercé ?

Pour ma part, mon tiercé actuel est : Immorente, IFO2 et Corum convictions.

Merci

Tytil

Etienne BROIS

14 Juin 2015Je n’ai pas de Tiercé, selon moi il n’est intéressant d’aller sur ce genre de « PRODUIT » que lorsqu’on ne peut pas faire de l’immobilier traditionnel !

Mon Tiercé, c’est les immeubles de rapport, les garages et les locaux commerciaux… tous rentable et qui me permettent un effet de levier infini ! Merci pour ton commentaire Tytil !

Evelyne

20 Fév 2019Bonjour Choukrov, je vous écris à tout hasard vu que votre intervention sur ce site date de 2015, pour vous proposer d’entrer en contact avec moi si vous le voulez bien. En effet, j’ai trouvé votre commentaire très pertinent et intéressant et souhaiterais échanger avec vous sur le sujet.

Un peu comme une bouteille jetée à la mer, j’espère que ce message pour parviendra !

Bien à vous,

Evelyne F.

stephane

30 Juil 2014Bonjour,

Que pensez-vous des siic paris ou des sicafi (produit belge) comme béfimmo,cofinimmo.

Ces produits ressemblent aux scpi mais je pense qu’ils sont plus souples dans le sens où l’on peu les vendre rapidement et facilement.Le petit inconvénient est qu’ils ne sont plus éligible au PEA.

Quel est votre avis sur ces produits

Merci.

Etienne BROIS

31 Juil 2014Bonjour Stéphane,

Non je ne connais pas ces produits mais j’ai déjà analysé des produits semblables pour un client et il me semble qu’il s’agit de foncière côtées, donc soumises à la loi de l’offre et de la demande. Si on regarde simplement le graphique de BEFIMMO Sicafi, on voit qu’entre 2011 et 2012, l’action est passée de 68 à 43 euros soit une perte de 37%. Le rendement donne des revenus certes, mais tout peut aller au tapis très rapidement et vous perdez bien plus.

Regardez certaines foncières qui ont perdu 95% de leur valeur en France… Pour moi il s’agit d’un produit financier ni plus ni moins, pas de l’immobilier. D’autant que je ne vais plus sur l’immobilier de bureau, surtout dans les zones tendues comme à Paris ou à Bruxelles, car les moeurs changent et de plus en plus de cadres travaillent de chez-eux… le monde change, investissez soit dans du concret (immobilier en direct) soit dans des métiers d’avenir… Investir dans des SCPI, REIT ou foncières côtées est l’un des moyens les plus sûr pour perdre gros, sauf si vous êtes professionnels… car dans ce milieu, il n’y a que le marketing qui compte… vous ne verrez que de belles plaquettes et de belles façades. Les exemples de clients qui ont perdu à ce jeux là sont malheureusement nombreux !

Sur les foncières côtés c’est à mon avis le bon moment pour sortir, car elles sont toutes corrélées aux marchés financiers qui sont devenus fous !

Bon courage Stephane

Jeanny Segret

17 Oct 2014Une conseillere me propose un pla

cement en SCPI sur as/vie (complement retraite) mais je n’y

connait rien en la matiere! Vos informations et commentaires tres

interressants ne m’ont pas rassuree!! Je pense placer autrement et plus surement! !!!

Etienne BROIS

17 Oct 2014Bonjour Jeanny,

Le défaut des SCPI c’est leur faible liquidité en période de crise comme en ce moment, mais lorsque vous investissez dans un SCPI via un contrat d’assurance-vie, c’est l’assureur qui vous assure la liquidité. Dans ce cas pas de soucis pour investir, mais attention de bien suivre votre placement SCPI car sa valeur peut aussi baisser comme les actions, il ne faut donc pas regarder le rendement, mais la valeur des parts.

Vous pouvez investir en suivant les conseil d’un conseiller indépendant qui sait de quoi il parle. Compte-tenu de la situation économique, les bonnes solutions sont rares, et les bonnes solutions rentables encore plus…

heubi

5 Nov 2014Bonjour,

Mon conseiller financier me propose d’investir dans une sci type déficit foncier. Je n’ai aucune expérience dans le domaine, pourriez vous me donner votre avis sur ce type de produit?

Merci par avance

Etienne BROIS

5 Nov 2014Bonjour Virginie,

S’il vous a recommandé des SCPI déficit foncier, c’est que vous avez de revenus fonciers par ailleurs et que votre tranche marginale est au moins à 30%. Je ne suis pas un grand fan des SCI et SCPI sous forme de pierre papier car très peu liquide dans certains cas et un potentiel de perte important. Je reconnais cependant que certaines SCPI sont de bonnes qualités mais il est difficile de faire les bons choix si on est pas un expert en la matière et qu’on a pas étudié les comptes de la SCPI.

Si vous n’y connaissez rien aux SCPI, évitez d’investir ou entourez-vous d’un fin connaisseur !

Bruno

29 Juil 2015Bonsoir

Je viens de découvrir votre site et je dois dire qu’il est plus qu’intéressant et je suis content d’être tombé dessus et cela de manière non volontaire, je préfère ce terme que de dire par hasard.

Je voulais réagir par rapport aux différents commentaires sur les SCPI. En effet, l’aspect économique et/ou financier peut avoir un impact sur le rendement de la SCPI dans le cas d’acquisition classique de bureaux, commerces, entrepôts ou encore immeubles d’habitations, mais qu’en est il si celle-ci est exclusivement dans le domaine de la santé ?

Car il est évident que dans ce domaine l’avenir demandera plus d’infrastructures pour répondre à la demande croissante, du fait de l’allongement de la vie.

Qu’en pensez vous ?

Manu

12 Oct 2015Bonjour,

Votre site internet est très intéressant, toutefois je reste surpris que personne n’ai répondu à la remarque de Bruno ci-dessus.

L’économie va mal et beaucoup de monde prévoir le pire pour les SCPI de bureaux et de commerces.

Mais qu’en est-il selon vous des SCPI plus spécialisée (PFO2 et la protection de l’environnement, pierval santé, novapierre allemagne pour l’étranger, corum convictions, …)

Etienne BROIS

12 Oct 2015Bonjour manu,

Ma réponse prend date, nous sommes en octobre 2015 et dans les 4 prochaines années, je met au défit quiconque de me trouver une seule SCPI qui fasse une performance positif.

Donc non les SCPI spécialisée ne sont pas plus protégée que les autres contre la crise financière qui est en constitution. Par leur fonctionnement, toutes les SCPI sont exposées aux taux d’intéret et à l’abondance des liquidités actuelles… La moindre augmentation des taux et crise de la demande mettra à terre les SCPI surtout celle qui ne sont pas liquide. S’il n’y a plus d’acheteur, les parts de SCPI ne valent pas grand chose, seul avantage, la valeur faciale ne s’effondre pas comme celle des actions donc la panique est moins visible.

Voici mon avis personnel, sortez des SCPI temps qu’il est encore temps !

Arnaud

19 Nov 2015Bonjour, je m’intéresse au sujet depuis peu et votre com du mois dernier m’interpelle : des éléments en particuliers depuis la rédaction de cet article vous font penser a un risque réel de cet investissement?

Etienne BROIS

19 Nov 2015Oui, les SCPI se portent pas trop mal juste à cause d’une baisse « considérable » des taux de refinancement. En cas de hausse des taux, nous assisterons à une chute violente des part de SCPI et surtout une chute de la liquidité des parts. Sans acheteur, les parts ne valent plus rien malheureusement.

Bonne journée

Loule

20 Déc 2015Il me semble que sans acheteur un immeuble entier ne vaut rien non plus. La seule différence est que si le propriétaire reste solvable il n’est pas obligé de vendre et le prix de l’immeuble reste inconnu. Avec les SCPI le prix est toujours connu et l’instinct grégaire des multiples propriétaires de la société joue contre eux à la hausse comme à la baisse. Mais aucun sociétaire n’est contraint de placer la majorité de son patrimoine sur une seule société civile alors que la majorité des propriétaires en direct doit se contenter d’un seul ou quelques logements. De plus les frais des SCPI sont affichés alors que le vendeur d’un immeuble ne vous parlera pas des commissions de gestion locative des frais d’huissier des assurances que vous futur propriétaire aurez à régler.

Etienne BROIS

8 Jan 2016La valeur des parts reste connue, mais attention, la valeur liquidative n’est pas le prix de vente !!!

Essayez de vendre vos parts à la valeur liquidative en période de crise et nous en reparlerons… L’expérience montre que quand il n’y a pas de demande, les prix s’effondrent, comme en BOURSE !

Les SCPI sont des investissements piégeux !

balthazar

16 Juil 2016@etienne

Bravo pour votre site

Malgré tout je lis votre remarque mais ne comprends toujours pas la difference que vous faites entre la SCPI et l’immobilier detenu en direct :

en cas de crise, comme en 1998, l’immobilier en direct diminue lui aussi de moitié. Et c’est tout aussi difficile à vendre : personne n’en veut car tout le monde panique et attend.

Les locataires récents partent pour se réfugier sur des loyers moins chers que proposent des bailleurs qui viennent d’acheter au rabais et les nouveaux locataires négocient les loyers à la baisse.

Bref, la situation me parait comparable en tout point. Avec en plus les soucis à gérer en direct pour la propriété en direct.

Et si vous avez votre crédit

Etienne BROIS

20 Juil 2016La différence est fondamentale, un appartement en direct se vendra pour y habiter, alors que pour des parts de SCPI, qui intéresse des investisseurs uniquement, alors on risque de ne pas trouver preneur pendant de nombreuses années, surtout si les taux d’intérêt remontent !

C’est un produit « piégeux » comme diraient nos amis canadien !

weis

15 Jan 2016Bonjour, je découvre votre site et je m’intéresse à des parts de SCPI, mais à vous lire je ne pense pas m’investir de suite à une SCPI. Quand pensez-vous de se créer une SCI ?

weis

15 Jan 2016Bonjour Je découvre votre site qui est intéressant, je voudrais prendre des parts de SCPI mais à vous lire je ne pense pas le faire. Que pensez vous de se créer une SCI ? est-ce moins risquer ?

Maxime

18 Jan 2016Bonjour, Étienne .

Tu conseille d’investir dans des parts de sci ou scs de commerces plutôt que des scpi , peux tu nous en dire plus ? Comment investir dans des sci ou scs ? Est ce risqué ? J’ai reçu une donation de 50000€ dans quoi me conseil tu de les placer ? Merci d’avançes

JFK43

29 Jan 2016Bonjour,

J’ai acheté il y a 4 ans un petit immeuble (4 appartements) sur lequel j’ai fait effectuer pas mal de travaux.

J’ai donc créé un déficit foncier.

Je gère moi même les locations et ce n’est pas toujours évident entre les entrées et sorties de locataires, les petits travaux, les vacances de loyer, etc…

C’est assez stressant.

J’ai aujourd’hui environ 20 000 € a investir et je me dis que l’achat de SCPI peut me permettre de trouver un bon rendement (autour de 5 %) tout en me permettant de diminuer mon déficit foncier.

Dans mon cas les 5 % sont nets d’impôt et de CSG.

Seulement j’aimerais ne pas me tromper.

Aussi, j’aurai aimé profiter de l’expertise de « Choukrov » ou d’autres participants pour me donner deux ou trois SCPI saines sur lesquelles je peux investir.

Je ne compte pas revendre mes parts avant une dizaine d’années.

Merci pour vos conseils

Cordialement

MENDIL Noara

22 Fév 2016Bonjour Étienne,

Vos conseils en terme d’investissement dans des immeubles ont toujours été très pertinents et j’y adhère complètement. Cependant à cause de problèmes de santé, ce type d’investissement, ne me correspond plus. Pourriez-vous me conseiller sachant que mon besoin est de me constituer une rente, entre 1600 et 2000 € net, tout en ayant la possibilité de faire un prêt amortissable, entre 150 000 € et 200 000 €, pour acheter ma résidence principale, en 1ère couronne parisienne, dont 2 chambres seront louées en colocation pour rembourser les mensualités.

Mes avoirs :

– En 06/16 vente de ma résidence principale à Paris IM à 360 000 € ;

– Et une Ass Vie (180 000 € en 02/2008 et 123 500 € à ce jour, donc 23 500 € de retrait et des pertes sur des actions).

J’ai pensé aux SCPI dans le cadre de l’assurance Vie … Mais quel contrats d’AV et SCPI choisir ? J’ai pensé aux SCPI :

– Immorente (date 1988) au taux de 5,22℅ ;

– PFO2 (date 2009) au taux de 5,22 ℅ ;

– Primavie (date 2012) au taux de 5,10 % ;

– Fonds Euros Sérénipierre à 4%.

Sachant que pour les contrats d’Assurance Vie je n’ai aucune idée. Je vous remercie de vos conseils et/ou orientation vers une personne indépendante, sérieuse et compétente. À bientôt de vous lire. Cordialement, Noara

Porytchik

23 Fév 2016Bonjour,

Lonlay&Associés me conseille d’investir dans une SCPI PRIMONIAL qui gère le produit PRIMOVIE L’ESSENTIEL (Maisons de retraite, crèches, écoles, hôpitaux…). Cette SCPI est une filiale de SCPI IMMORENTE (une des plus anciennes).

Pensez-vous qu’il y a un risque d’y investir ?

Merci de votre réponse.

Très cordialement,

adrien

11 Mar 2016J’envisage d’investir dans une scpi à hauteur de 300 000€. Mon objectif est d’obtenir un complément de retraite (j’ai 64 ans) et si j’ai bien lu les différentes interventions qui précèdent le véritable risque réside dans la baisse de la valeur de mes parts. Sauf que ça n’est un risque que pour celui qui cherche une plus-value à la vente. Dans mon optique tant qu’il y aura des locataires, donc des loyers à distribuer, la valeur de la part m’importe peu. Reste qu’on me dit que les SCPI sont « gavées » d’argent et qu’elles achètent des bien avec moins de vigilance qu’avant.Avez vous des infos sur ce phénomène de bulle?

Gilbert

9 Déc 2016Coucou,

Au début de 2016, j’ai acheté des parts auprès de cette SCPI corum, car j’ai vu qu’elle enregistrait un rendement intéressant tous les ans. Après avoir lu ton article, je me suis posé certaines questions. En as-tu déjà entendu parler et penses-tu que j’ai fait le bon choix d’investir dans cette société ?

A+

Farid

7 Jan 2017Bonjour Etienne et les autres,

Je suis chez Corum et pour le moment j’en susi très content. Personnellement j’investi pour le très long terme, et si une crise arrive je me dis que ça peut ^etre un bon moment pour racheter encore plus de scpi a moindre cout..

Nous sommes début 2017, visiblement depuis 2015 la crise tant attendue n’est pas arrivée. Une crise on en aura t^ot ou tard, je suis trader et c’est par exemple inhérent a la bourse.

Mais j’ai tendance a me méfier des gens qui crient au loup trop fort et font du catastrophisme.

Etienne parlait sinon de la hausse des taux et qu’il fallait absolument se débarasser ou éviter les SCPI. Peut etre qu’effectivement ca va beaucoup baisser, je n’en sais strictement rien, mais je pense qu’il faut prendre en compte le fait qu’il y a plusieurs façon de monter les taux. Et si l’inflation monte autant il a été démontré ( je sais plus son nom ) dans un article sur le blog patrimoine que l’immobilier ne bougeait pas du coup, et donc ne baissait pas.

Chez Corum y a pas de marché secondaire, et c’est la SCPI me semble t’il la plus liquide du marché.

AUtre question : SI une scpi chute de 50 % pour prendre un scénario catastrophiste, ^pourquoi vouloir revendre? J’aurai plutot tendance a en racheter au contraire..et la scpi faut pas oublier qu’elle achete elle meme du patrimoine, donc si l’immobilier chute c’est aussi une opportunité pour la scpi de faire des bonnes affaires?

Ce que j’aime particulièrement chez Corum c’est sa diversification géographique et également au niveau des actifs qu’elle détient.

Etienne BROIS

7 Jan 2017Que ce soit Corum ou tout ces autres concurrent, on ne peut juger de l’investissement qu’une fois sortie ! Sur le papier c’est peut-être très bien, mais s’il faut attendre 30 ans pour sortir, on ne peut pas dire que ce soit liquide !!!

Une pièce d’or, une forêt ou un immeuble, c’est bien plus liquide d’une SCPI, surtout en période de trouble ! La moyenne des valorisation des SCPI a chuté de plus de 50% de 1992 à 2000, qu’est-ce qui prouve que ça n’arrivera plus et surtout combien de temps il faudra pour revenir à zéro ?

Si demain vous me trouvez des SCPI dont les administrateurs ont investi massivement leur propre argent dedans, là j’aurai un peu plus confiance, mais sachez qu’une pièce d’or n’a jamais déçu personne !

Eds

25 Jan 2017Bonjour à tous,

J’arrive un peu par hasard sur ce site cherchant des billes sur Corum.

A titre de présentation, je suis humblement proprio de 6x SCPI « nationales », de rendement, depuis 9 ans pour environ 130ke.

Le bilan est quelles ont déjà offert 50% de leur valeur en rente et qu’elles se sont appréciées de 10% environ par rapport à la valeur d’achat + frais. Pour tenter parallèle, la pièce d’or dans son écrin n’a même pas produit d’oxydation (= produit de Kal-isation pur à caractère).

Je suis assez étonné des réactions d’Etienne B. contre ce type de produit même si je pense qu’à activité économique stable, la poursuite de collecte en France va surement entrainer la dilution de la valeur des parts, voire impacter le rendement.

Concernant la valeur des parts, je considère ces produits « à capital définitivement engagé » i.e. aucun objectif de revente et même un outil simple de donation vers mes héritiers. Je crois que si vous voulez faire des coups de valorisation en capital, la bourse casino conviendrait mieux.

Actuellement, je pense qu’une diversification ailleurs qu’en France me semble un choix prometteur, ce type de mutualisation du risque locatif n’étant pas très répandu vers nos partenaires. Ou alors sur des secteurs encore non suralimentés (santé p.ex)

Le choix de SCPI à Kal fermé me parait aussi un moyen sûr de prévenir la dilution au prix d’une moindre facilité de revente (mais si la liquidité est un souci, ne pas passer par la case immo de mon point de vue)

Cordialement à tous,

Jean.

Etienne BROIS

26 Jan 2017Bonjour Jean,

Nous sommes parfaitement d’accord, si vous avez identifié les risques et les inconvénients et que vous les acceptez, les SCPI peuvent être un investissement utile sur le long terme.

Cet article est justement là pour soulever ces inconvénients et éviter que les investisseurs ne foncent tête baissée sur un placement qu’ils pensent liquide et sans risque.

Merci pour cette mise au point Jean

Etienne

Liza

18 Juil 2017Bonjour

En ce qui me concerne je pense s’une SCPI est un bon placement rendement mensuel comme Corum maintenant pour la revente on y perd

PAUL ROBILLARD

10 Août 2017On parle de revente/échange de gré à gré de parts de SCPI sur le marché secondaire. Quid de ce marché ? On y accède comment ?

Marc

28 Août 2017Jeune, non propriétaire mais sans projet d’achat immobilier pour le moment, avec quelques k€ disponibles, je donne ici quelques réflexions qui n’engagent que moi.

Les taux de rendement affichés sont à première vue très intéressants, mais les commissions (10%, je trouve ça absolument énorme) et la fiscalité (20%) ramènent très vite à une réalité moins brillante. On ne gagne rien avant au moins 3 ans, et la moindre anicroche rend le rendement sur 8-10 ans assez médiocre.

Je me pose aussi la question de la revente des parts. Manifestement, tout le monde achète des SCPI en ce moment. Si parmi tous ces acheteurs, une partie se base sur les simulations à 8 ans données sur les sites Internet et envisage une revente à moyen terme, la quantité de parts à vendre sur le marché secondaire sera assez importante d’ici 6 à 8 ans et leur valeur pourrait par conséquent baisser. Si c’est le cas, ceux qui investissent aujourd’hui pour 8 ans n’auront pas gagné grand chose, s’ils ne perdent pas.

Je me dis donc que les SCPI ne sont réellement intéressantes que pour se créer un complément de revenu sur du très long terme, une retraite par exemple.

Tonia

2 Fév 2018Je souhaite vous faire part de mon expérience sur la SCPI Malraux (secteur sauvegardé, patrimoine historique et de valeur) Pierre Patrimoine gérée par AMUNDI , j’ai acheté 5 Parts au prix de 8 000€ chacune en 2007 via mon conseiller de la Société Générale en me vantant la rentabilité de ce type de produit qui permet de défiscaliser et se constituer un patrimoine à la retraite sans avoir a se soucier de la gestion. Les immeubles se situent en province dans le sud de la france, bien d’exceptions, en centre ville et très prisés par la clientèle étrangère. j’ai financé cet achat par un crédit in fine(nantissement) adossé à une assurance vie. fin 2017 la société de gestion propose la liquidation anticipée de la SCPI car il semblerait qu’une nouvelle estimation des immeubles a fait chuté le prix des part à 2800€ , soit une perte de près de 60% de la valeur des parts celles ci ayant déjà baissé par les frais de souscription de 10% a l’achat.(sachant que cette nouvelle estimation n’est pas faite par le premier expert (BNP reale estate) mais FONCIA ???

Donc pour un investissement sans souci, considéré comme étant bien géré , et vendu comme des biens d’exceptions, on est loin du compte … si je touche a la revente le montant de mes parts soit 14 300€ sans tenir compte des frais à la revente, pour une économie d’impots de 7200€ à l’époque, cela va me couter 5 Fois le prix de ce que j’aurai du payer en impots cette année la (et oui si j’avais su , je serai pas venue ….) alors attention si ce n’est que les sociétés de gestion, les banques assurances etc…. ainsi que la société qui réhabilite les immeubles s’en mettent plein les poches, mais pas vous !!! la preuve …il ne reste plus qu’à espérer que lors de la revente, le prix de cession sera au dessus de l’estimation pour récupérer un peu d’argent..; arnaque volontaire avec l’aide de l’état qui sous couvert de vouloir réhabiliter le patrimoine francais pour donne un peu d’argent sous couvert de défiscalisation et le reprend 5 fois plus en s’en mettant plein les poches et celà en toute impunité… Tonia

SAMBOUCHEN

26 Avr 2018Bonjour Etienne

En 2015 vous criez au feu dans un commentaire » Ma réponse prend date, nous sommes en octobre 2015 et dans les 4 prochaines années, je met au défit quiconque de me trouver une seule SCPI qui fasse une performance positif. »

Nous sommes en 2018 et vous vous êtes complètement gouré

Etienne BROIS

28 Avr 2018Et oui, mais je vous rassure la valeur des SCPI est déjà en chute, pour le vérifier, il suffit de vouloir les vendre, car la valorisation comptable n’a aucune valeur !

Si vous souhaitez vendre une grande quantité de SCPI, vous verrez que le prix « offert » ne sera pas le prix « affiché ».

Je recommande à quiconque de faire le test, vous verrez que ce qui s’est passé en 1991 est en train de se dérouler. Quand je parle de performance, je voulais dire valeur bien sûr car il y’aura toujours un rendement pour des SCPI.

Bonne journée

Etienne

Sylvain

29 Mai 2018Bonjour Étienne,

Merci pour cet article qui donne vraiment de bonnes bases pour se faire sa propre réflexion quant aux avantages et inconvénients d’un investissement en SCPI aujourd’hui. Merci surtout pour le graphe issu de http://www.ieif.fr même si j’aurais bien voulu le retrouver sur leur site, sans succès malheureusement.

Ce graphe est éloquent : il nous invite à réfléchir sur les pourquoi et les comment de la crise qui a eu lieu de 1991 à 1997 et de se demander si un tel épisode pourrait se reproduire à court terme, moyen terme, long terme ou très très long terme puisque les SCPI concernent plutôt le très très long terme, et si l’effet pourrait en être comparable sur les SCPI. Il nous invite aussi à constater l’effet plutôt passager qu’ont eu les tourments de la crise financière de 2008. Comparé à un graphe montrant l’historique des taux interbancaires , il montre par ailleurs une corrélation qui n’est pas systématique, allant à l’encontre de l’annonce du risque de remontée des taux que vous présentez comme étant le risque N°1 de ce type d’investissement.

Force est de constater dans un premier temps que depuis la publication de votre article en 2014, les SCPI dans leur ensemble n’ont fait qu’améliorer leurs performances globales en termes de rendement combiné à la revalorisation du prix de leurs parts, ce qui vous donne tort a priori, en tout cas pour l’instant, mais force est de constater que les risques à investir en SCPI que vous décrivez n’ont fait qu’augmenter depuis 2014, ce qui vous donne encore plus raison aujourd’hui selon moi qu’au jour où vous aviez publié. Eh oui, en matière d’investissements, il ne suffit pas d’avoir raison, il faut avoir raison au bon moment. Et il semblerait selon moi que vous ayez sacrément raison en 2018.

Comme votre article m’a bien aidé dans ma réflexion, voici les raisons qui m’ont, malgré des doutes, tout de même poussé à me diversifier partiellement en SCPI aujourd’hui en nue propriété avec démembrement de 15 ans (j’aurais bien voulu 20 ans mais y avait pas) hors assurance vie pour une période de détention que je prévois de 30 ans environ.

Tout d’abord, les arguments en faveur d’un investissement aujourd’hui en SCPI (notés ++) et ceux contre (notés /!\) tels que je les ai identifiés :

/!\ 11/17 : le rapport de stabilité financière BCE nous dit : « l’immo commercial est l’un des actifs les + surévalués : risque de forte correction »

++ mais pas de baisse en vue pour l’instant (selon les émetteurs) grâce aux taux bas. La baisse devrait venir après celle des actions (selon moi car c’est la force de l’économie qui garantit les loyers).

/!\ L’immobilier commercial est comme tout actif financier : hausse taux d’intérêt –> baisse prix immo et mécaniquement des parts de SCPI car le crédit facile et les moindres rendements obligataires rendent les SPCI « artificiellement » attractives pour l’instant.

++ MAIS seule une accélération BRUTALE des taux pourrait déstabiliser le marché de l’immobilier dans son ensemble.

/!\ L’investissement en SCPI n’est pas un placement sans risque surtout lorsque le placement est réalisé sur les plus hauts historiques (et nous sommes en phase de décollage vertical de la collecte depuis quelques années).

/!\ depuis 2014, la France est le pays européen au plus faible rendement locatif et pourtant, les prix augmentent toujours : correction sur le prix des parts de SCPI à venir probablement.

/!\ les SCPI diversifiées en zone euro n’échapperont pas à la baisse qui sera européenne même si une telle diversification est saine.

/!\ /!\ /!\ 2017 : hausse prix moyen des parts (+1,79 %) et, INDÉPENDAMMENT, baisse des distributions (-3,28 %)

/!\ Il faut suivre le volume annuel de la collecte de la SCPI considérée(ou des SCPI dans leur ensemble) : si baisse brutale, c’est mauvais signe ; si hausse brutale, c’est mauvais signe et c’est le cas depuis quelques années.

++ Cependant, ça pourrait s’auto-réguler car si la collecte monte, les rendements SCPI baissent et vice-versa : le calme pourrait-il revenir sans krach?

/!\ c’est difficile et long de vendre une SCPI hors-AV quand le marché baisse (mais est-il encore temps d’en prendre en AV vu les 3 ans minimum avant le point de rentabilité en rapport avec les frais de souscription sachant qu’en AV, c’est pas fait pour le LT selon moi vu les frais de gestion annuels pris par l’assureur).

++ Depuis les nouvelles réglementations post-2008, les SCPI sont plus sécurisées qu’autrefois, plus aptes à traverser les crises. La combinaison rendement/prix des parts (ou « performance globale ») devrait moins souffrir lors prochaine crise immo (allez! on y croit!)

++ reprise économique en Europe

++ Tant qu’une SCPI rapporte trois à quatre points de rendement de plus qu’un placement sécuritaire, il est rationnel d’accepter une part de risque. Quand les taux obligataires remonteront et que le différentiel se réduira, il sera prudent de revoir sa stratégie (exclut détention en démembrement dans ce cas pour pouvoir larguer dans le cadre de SCPI à capital variable ou en AV, mais encore une fois, l’investisseur d’aujourd’hui a-t-il encore 3 ans devant lui avant point d’équilibre?)

Les mesures de prudence que je préconise :

– uniquement pour du très très long terme pour laisser passer crise quand elle viendra, soit hors-AV pour éviter les frais de gestion accumulés pendant si longtemps et en nue-propriété la plus longue pour bénéficier d’une décote importante et commencer à toucher des revenus lors de la retraite comme indiqué par Etienne ci-haut.

– diversifier sur plusieurs gestionnaires, plusieurs SCPI de rendement (commercial et locatif meublé) … diversifiées elles-mêmes sur différents secteurs (SCPI de rendement diversifiées)

– choisir des SCPI ou au moins des gestionnaires anciens ayant su traverser les années 90.

– profiter de l’essor européen avec des SCPI diversifiées à l’étranger

– choisir SCPI à capital variable

– voir si des parts sont en attente de cession dans rapports de gestion trimestriels de la SCPI.

– choisir « Provisions pour Grosses Réparations » importantes

– choisir « Report à nouveau » important, càd des réserves de tréso en vue d’années difficiles pour la SCPI

– garder des liquidités pour renforcer lors baisse du prix des parts à venir

– ne pas sur-pondérer les SCPI par rapport au reste de ses investissements

– ne jamais prendre pour argent comptant les boniments des conseillers de placement en patrimoine se rémunérant à la commission dont le seul intérêt est de vous faire souscrire : ils ne sont pas mieux que les banquiers.

– ne jamais prendre pour argent comptant les boniments des sites commercialisant des SCPI pour les mêmes raisons que le point précédent

– se méfier des plaquettes produits sur papier glacé comme le dit Étienne.

–> préférer se faire sa propre opinion. Ex : taper « SCPI « , « crise immobilier 1991 » ou n’importe quoi d’autre dans votre moteur préféré pour une période définie, en vous restreignant à des sites comme lemonde.fr ou équivalants. Et là, vous verrez défiler les articles au fil du temps, et l’opinion évoluer. Conseillers de placement en patrimoine, banquiers, sites commercialisant des SCPI et autres plaquettes produits ne sont intéressants que pour les données factuelles.

Question : pourquoi ne pas attendre une grosse correction sur le prix des parts pour entrer sur les SCPI? ma réponse : rien ne dit quand elle viendra et rien ne dit à coup sûr (selon moi) si elle permettra d’acheter des parts moins cher qu’aujourd’hui, même si c’est possible.

Évidemment, cette réflexion m’a pris des jours et des jours entiers, mais il s’agit de ma retraite, des 40 prochaines années de ma vie. Je suis un dilettante et ma parole ne représente que l’état de mes recherches. Je serais ravi d’avoir votre avis et encore plus d’être contredit dans le cadre d’une argumentation solide.

Pour le reste, merci Étienne.

Benjamin

20 Août 2019Merci pour vos différents arguments, pour vos + et pour vos –

Votre commentaire est très enrichissant et donne matière à réflexion sur un sujet si complexe

MJM

4 Juil 2018Merci pour ce très instructif article (et ses commentaires). J’ai une question pour vous Sylvain ou Etienne.

Je viens d’acheter (dec 2017) pour 65000 euros de SCPI respectivement chez Voisin (Epargne pierre) et Primonial (Primovie). Je l’ai fait pour me constituer un complément de revenus.

Mais voilà changement de programme, avec mon compagnon nous sommes tombés amoureux d’une maison. Nous allons pourvoir l’acheter grâce à un gros apport de mon compagnon, et nous serons propriétaires chacun au prorata de ce qu’il peut mettre (SCI). J’aimerais augmenter ma part dans l’achat de cette maison. Est-il vraiment trop tôt pour vendre une partie de mes scpi afin de réinjecter les liquidités dans la maison ? ou bien me conseillez vous de garder mes parts et de plutôt réinjecter les revenus des SCPI dans les remboursements du prêt ? Merci !

Florent

18 Sep 2018Hello MjM, je pense qu’il est beaucoup trop tôt pour vendre tes parts de SCPI. Et pour cause, tu as ce qu’on appelle des frais de souscription qui sont importants pour Epargne Pierre (https://francescpi.com/scpi-immobilier-investir/epargne-pierre) quasiment 10% et pour Primovie (https://francescpi.com/scpi-immobilier-investir/primovie) un peu plus de 9%. En clair, si tu vends maintenant, tu te prends moins 10%, et tu n’auras même pas eu le temps de « retrouver tes petits » dans le sens ou même les dividendes servis ne couvreront pas ces frais de souscription… En clair, tu peux les vendre, tu n’es pas bloqué mais tu y perds quand même…

Victor

16 Juil 2018Bonjour à tous, Je viens d’investir en SCPI avec une plateforme FRANCE SCPI que j’ai pas mal challengée pour pas dire harcelée avec toutes mes questions alors je ne prétends pas être expert mais je crois avoir bien compris tous les risques… Enfin j’espère…

Tout d’abord, « mettre les mains dans le moteur » me semble la base de la base. Vous pouvez voir le détail de tous les immeubles pour toutes les SCPI. Alors vous ne serez peut-être pas plus avancés mais au moins vous ne pourrez pas dire « je ne savais pas ». Ca vous évitera peut-être d’investir dans Corum qui possède des immeubles aux Canaries… Pas sûr que ce soit le plus pertinent.

Ensuite, merci Etienne pour votre article mais quand vous écrivez que l’investisseur ne saura ce qu’il a gagné qu’à la sortie, je ne suis pas d’accord… la SCPI de ce que j’ai compris est clairement un investissement de rendement (la moyenne de détention des parts est de plus de 20 ans). Pour ma part, je n’espère « faire un coup » en investissant dans les SCPI, je sais juste qu’il est fort probable que j’aie des revenus réguliers. Par ailleurs, pour avoir fait le pour/contre avec un achat de studio en locatif, je me suis fait exactement la même remarque « Je connaitrai ce que j’ai gagné quand je revendrai ».

Enfin, ce que j’ai appliqué pour moi, c’est de ne pas investir plus de 10% de mes finances dans les SCPI….

Victor

16 Juil 2018Et je complète aussi avec les SCPI de Primonial (Primovie, Primopierre,etc.)sont un peu hors-sujet en 2018 car elles ont déjà été revalorisées en 2017 de plus de 6% donc attention, je vous le déconseille…

Annick

7 Jan 2019Bonjour, mon notaire me propose de souscrire des parts d’une SCPI française nommée NOVAPIERRE. Les immeubles de bureaux se situent uniquement en France et non pas en Allemagne comme il peut être question. Je ne m’y connais guère en la matière, je suis tentée de penser que je peux faire confiance à mon notaire mais l’actualité et la situation des finances m’inquiètent au plus haut point.

Pourriez-vous me donner votre avis ?

valérie

24 Jan 2019bonjour, ma conseillère financière me propose aussi de prendre des parts SCPI en assurances vie, vu le contexte social difficile, est ce une bonne solution ou pas

Etienne BROIS

24 Jan 2019Bonjour Valérie,

Les SCPI en direct sont risquée mais via une assurance-vie le risque de contrepartie (trouver un acheteur) est réduit car c’est l’assureur qui rachète les parts et donc la vente est rapide.

Le rendement sera moindre car l’assureur prendra sa part, mais le risque également.

En cas de crise systémique, l’assureur peut également être en défaut (cas extrême mais possible) et à ce moment là le risque est le même.

Donc tout dépend du niveau de crise auquel nous aurons à faire face à l’avenir. Si les choses s’accélèrent à la baisse il faudra également sortir

Bonne journée

Etienne

fafa

30 Jan 2019Hello a tous,

Etienne, faites vous une différence niveau risque entre un scpi a capital variable et très liquide, a forte capitalisation et ancienne, avec des scpi qui ont moins d’historique et a capital fixe?

Le point de désaccord que j’ai avec vous c’est lorsque vous jugez l’immobilier physique beaucoup moins risqué que les SCPI, alors qu’il peut lui même fortement baissé, mais surtout, tout le monde n’a pas votre expertise, et je connais personnellement des gens qui ont eut beaucoup de soucis entre locataires impayés, valeur du bien qui a chutée

Je pense qu’une SCPI qui a une société de gestion de qualité, une ancienneté également importante n’est pas forcément plus risqué que l’immobilier en direct pour M. Tout le monde. On est pas dans la même situation, mais on l’a vu aux Etats unis avec la crise immobilière par exemple.

Un autre avantage des SCPI même si ca ne garantie rien a la revente, c’est qu’il est possible d’acheter des parts juste avant une augmentation de la valorisation. Pf1 grand Paris par exemple va revaloriser ses parts de +5% début Février. Ca permet deja d’un coup de réduire les frais de 5%.

Kdick

13 Jan 2020Bonjour fafa,

Tout à fait d’accord avec vous. Une SCPI à capital fixe est beaucoup plus problématique qu’une SCPI à capital variable. Je dirais même que ça n’a pas grand chose à voir. Je précise que j’ai les deux.

Je trouve que cet article est très à charge contre les SCPI qui présentent pour moi de nombreux avantages. Vous le soulignez: Quid des risque locatifs et autres charges pour l’immi en direct. Alors oui les SCPI ne sont pas sans risque mais il faut aussi les mettre en regard des autres possibilités pour pouvoir parler d’avantages et d’inconvénients. Or il y a quoi d’autre ? La plupart des produits sans risque ne distribuent quasi plus rien.

Par ailleurs l’auteur annonce des catastrophes depuis des années et elles ne se sont pas produites. Je confirme qu’il est très facile de revendre du Corum, Immmorente ou PFO2 par exemple, rachetées par la société de gestion. Evidemment si on va vers une petite scpi, là c’est plus hasardeux.

Etienne BROIS

23 Jan 2020Le problème principal de la SCPI, c’est très souvent sa taille qui empêche toute revente à un prix sans décote en cas de crise. Capital fixe ou variable, si tout le monde vend en même temps, les immeubles ne valent plus grand chose et les acheteurs se feront rare, bloquant ainsi les investisseurs avec leurs parts !

Oui c’est à charge car ces SCPI sont monstrueuses par leur taille et en 1991 nous avons pu voir comment elles se comportent vraiment !

Alexandre

17 Mar 2019Bonjour à tous,

Un conseiller en gestion de patrimoine m’a fait la proposition d’investir en SCPI à Crédit.

L’idée de profiter d’un effet de levier sans avoir à supporter l’effort de gestion lié à l’immobilier en direct est tentante.

Cependant, je voudrais avoir votre avis sur quelques hypothèses et quelques éléments qui m’étonnent :

Ma situation personnelle :

– TMI 30%

– Pas propriétaire foncier (ni résidence principale ni investissement locatif)

Voici les hypothèses que le conseiller a pris dans sa simulation :

– Montant total du crédit : 100 000€

– Nombre de SCPI investie : 1 (Primopierre, Primovie ou Immorente)

– Taux annuel du crédit (25 ans) : 2,7%

– Taux assurance Décès Invalidité : 0,25%

– Revalorisation foncière annuelle : 1%

– Revalorisation des loyers annuelle : 1%

– Revenus locatifs : 4.5%

Mes questions :

– Trouvez-vous ces hypothèses réalistes?

– Est-il possible de trouver un meilleur taux? (il me semble assez élevé même si les taux pour crédit de SCPI sont supérieurs à ceux de l’immobilier en direct)

○ Comment explique-t-on que les taux soient supérieurs à ceux de l’investissement locatif en direct? (alors que tous les arguments qui incitent à l’investissement en part de SCPI mettent en avant le risque moindre que dans l’immobilier en direct)

– Le conseiller m’a dit que je ne peux effectuer d’investissement à moins de 100 000 euros (seuil en dessous duquel les banques n’octroient pas de crédit pour acquisition de part de scpi) : est-ce vrai?

– Le conseiller m’a dit qu’on ne peut investir que dans une SCPI avec ce montant : est-ce vrai?

J’aimerais diversifier l’investissement dans plusieurs SCPI et dans le temps donc ça m’embête de devoir investir à crédit dans une seule SCPI en une fois (pour moi l’avantage des scpi est justement de pouvoir diversifier).

Au-delà de ces considérations, que pensez-vous de cet investissement à crédit pour un premier investissement immobilier? On dit souvent qu’il ne faut pas que les parts de SCPI ne représentent plus de 20% de son patrimoine, quel est le rationnel derrière? (si j’achète un studio à mettre en location, il représentera beaucoup plus de 20% mais je ne souhaite pas m’embêter de la gestion)

Merci de vos avis d’experts

Thierry

31 Mar 2019Ouh là, 2,7% ? Non, je n’y vais pas Alexandre. 1,5% max,

et muis j’ai lu les avis pertinents d’Etienne, cela me refroidit car en effet, on ne sait la valeur de la part qu’on revend qu’à la sortie et si on a adossé 100 000 euros de SCPI à ubn contrat d’assurance-vie,

on aura touché les dividendes de la SCPI

les revenus de l’assurance-vie

payé les intérêts du porêt

mais le capital des SCPI qu’on rembourse à la fin (si c’est un emprunt IN FINE) peut ne pas être couvert par le prix de revente des parts de SCPUI et là, Boum.

Vos gains antérieurs sont anhilés par la baisse de la part.

FREDERIC

28 Juil 2019Bonjour Etienne,

Je ne suis pas spécialiste en placements mais partage en partie votre analyse.

Points d’accord :

– les SCPI ressemble à des montages financiers faisant miroiter des taux importants mais le tableau est idyllique dans une période de conjoncture favorable (activité économique, taux bas, investissements massifs…)

– les gérants de ces sociétés sortiront avant une chute de la valeur des parts et les investisseurs traditionnels subiront pertes et fracas.

Points de désaccord :

– tous les placements qui génèrent des taux supérieurs à 2.5% sont avec une part de risque qu’il faut prendre en compte,

– l’investissement dans la pierre suit la même logique sauf que l’on ne regarde pas la valeur d’une part (j’achète un immeuble 600K€ car les taux sont extrêmement bas, quelle sera sa valeur si les taux étaient à 5% et que je devais vendre , que deviendrait son rendement net, le risque d’insolvabilité…).

A ce jour, à force de ma poser toutes ses questions, les placements garantis (et encore, car en cas de crise même la garantie de l’état serait insuffisante) rapportent 0.75 à 2.00%.

Dans le même temps :

– les SCPI rapportent 6%,

– le crowfunding 9%,

– les dividendes actions 6%,

– l’immobilier direct 8%,

– etc…

David

14 Oct 2019Bonjour ;

Je trouve le placement en SCPI peu approprié en cas de crise grave avec une rupture de la banalité.

Il est plus facile de défendre sa propriété privée en direct que de la pierre papier diffuse est éloigné de soi.

vincent

13 Déc 2019Bonjour, quelqu’un peut-il me dire pour les scpi épargne pierre, interpierre et autre bloque t- elles leur prix de la part ?

cordialement.

Etienne BROIS

16 Déc 2019Bonjour vincent,

Personne ne bloque le prix de la part pour la simple et bonne raison que le prix de la part est indicatif, pour la vendre il faut trouver un acheteur, personne la plupart des société de SCPI ne rachète pas les parts à leur valeur comptable et pour les autres investisseurs, ils souhaitent acheter généralement à un prix plus bas. C’est donc tout le problème des SCPI ! surtout en période de crise.

Guillaume

9 Jan 2020Bonjour,

Je pense sérieusement à investir dans une SCPI, Corum pour ne pas la citer, et j’entends autour de moi plusieurs avis divergents quand aux risques. Mes questions sont donc les suivantes, est-il vrai que le seul risque est la perte de l’argent mis dedans? On ne vas pas venir chercher plus d’argent que cela ( saisie sur compte etc)? La fiscalité est-elle automatiquemeny appliquée sur une part où il y a des démarches à faire de mon côté?

Merci d’avance pour votre réponse.

Etienne BROIS

23 Jan 2020Bonjour Guillaume,

Posez donc la question à Corum, j’avoue que la perte totale de l’investissement est déjà un punition importance auquel je ne crois pas non plus !

En revanche, j’ai croisé beaucoup de monde qui financait leur SCPI à crédit, le danger est très grand qu’au moment de revendre, le fruit des ventes ne suffise pas à rembourser le prêt à la suite d’une baisse de valeur, visible uniquement au moment de la cession.

Il ne s’agit pas de part de SCI et je pense que les statuts protège contre ceci, à vérifier avec eux, mais ce scénario semble improbable.

Sylvain

25 Juin 2020Bonjour à Étienne et à tout le monde,

2 ans sont passés depuis mon gros post plus haut du 29 Mai 2018 et toujours pas de baisse du prix des parts ni des loyers mais plutôt des hausses.

Par contre maintenant, la crise de la COVID 19 est là avec toutes les conséquences possibles que l’on connaît, à savoir que la crise sanitaire mute en crise économique et que les locataires des SCPI cessent de payer leurs loyers parce qu’ils feront faillite ou qu’ils généraliseront le télé-travail. Et je ne parle même pas des SCPI spécialisées sur les hôtels et la restauration… Dores-et déjà, les SCPI même diversifiées ajustent un peu leurs rendement à la baisse. Celles qui ont accumulé des réserves de tréso réussiront peut-être à ne pas le faire en puisant dedans si l’épisode ne dure pas trop longtemps. Sans vouloir me faire passer pour un savant en la matière, je vous avais dit en 2018 que la baisse du prix des parts interviendrait après celle des marchés d’actions.

Mais pour l’instant, les actions connaissent une reprise en V… car les banques centrales sont à la manœuvre! elles inondent les marchés de liquidités. Ces liquidités vont-elles à l’économie réelle? non! elles vont naturellement là où elles peuvent générer le plus d’intérêts bien-sûr : sur les marchés, que ce soit ceux de l’immo, ceux des actions, ceux des obligations, etc. il y a donc toujours une sacrée pression acheteuse de sorte que ça combat les possibilités de baisse. Par ailleurs, comme le disait Kdick plus haut, les SCPI sont le produit à risque très maîtrisé (même si pas inexistant) qui rapporte le plus et elles le restent encore aujourd’hui. Également, le consensus veut que les états se sont tellement endettés à cause de la COVID 19 que les grands argentiers ne sont pas près de laisser les taux remonter pour éviter que tout explose. Les banques centrales ont abolit le risque.

Par conséquent, hormis une explosion finale de l’économie, les SCPI ont encore de beaux jours devant elles pour ceux qui ont compris que c’est un investissement de très long terme seulement. Sans compter que certaines SCPI passent pour être décorrélées de l’économie : c’est le cas de celles focalisées sur le secteur de la santé/silver économy par exemple. Maintenant, on trouve tous types de SCPI : y en a même sur les vignobles!

PS : pour ceux qui veulent acheter quelques bitcoins ou d’or pour jouer la dévalorisation de nos devises suite à l’augmentation massive de la masse monétaire, ça peut aussi être une idée.

Tout ça n’est que mon avis bien sûr 😉

Etienne BROIS

26 Juin 2020Bonjour Sylvain,

Vous ne voyez pas de baisse du prix des parts et pour cause, après l’arrêt de l’économie, beaucoup de loyers commerciaux ont été suspendu. La valeur des parts est une valeur comptable donc par définition calculée et non une valeur de revente.

En réalité, si vous regardez les choses très froidement, et que vous essayez de vendre vos parts actuellement, vous verrez que le prix de vente est bien éloigné du prix comptable. Essayez juste de vente quelques parts de chaque SCPI et vous verrez que l’exercice sera instructif.

Sur le long terme, je suis d’accord avec vous à 100%, la valeur des parts va flamber de par la simple chute de l’euro, mais attention, si les locaux commerciaux n’intéressent plus personne alors le prix va être divisé par 2 dans un premier temps, il faut donc être investisseur sur le long terme.

Je peux vous assurer que la plupart des investisseurs n’attendrons pas 20 ans pour retrouver le prix de leur part, ils sortiront à -50% comme en 1991.

Non, les SCPI n’ont pas de beaux jours devant eux, mais pour celui qui sait être patient, il retrouvera ses petits tôt ou tard !

Attention donc à ne pas mettre tout ces oeufs dans le même panier. On fait un point dans 2 ans et plus tôt si vous avez des retours de ventes partielles de vos parts.

Etienne

Samantha

27 Juil 2023Bonjour Etienne,

Faute est de constater que l’environnement de hausse de taux et la revalorisation à la baisse des parts de certaines SCPI vous donne raison…ou ne vous donne pas tort (selon la diversité des opinions et démonstrations des commentaires !)