Bonjour à tous et bienvenue sur Indépendance Financière

L’épargne financière est-elle une stratégie retraite efficace ?

Dans cette vidéo nous allons tenter de répondre à cette question de manière très précise et directe, en utilisant des cas pratiques chiffrés et argumentés, et surtout, sans langue de bois. Vous pouvez également télécharger ici le tableau Excel qui vous donne les rendements nets réels corrigés de l’inflation en fonction du rendement brut (inflation-placement-rendement.xls).

Vous pouvez voir cette vidéo sur YouTube en cliquant ici : L’épargne financière est-elle une stratégie retraite efficace ?

Bonne vidéo à tous

Etienne

Retranscription de la vidéo

Dans notre dernier article » sauvez votre retraite : le constat « , nous avons pu démontrer que notre système de retraite n’était plus adapté à notre mode de vie et que les prochaines générations ne pourront plus compter sur ce système généreux pour leurs vieux jours.

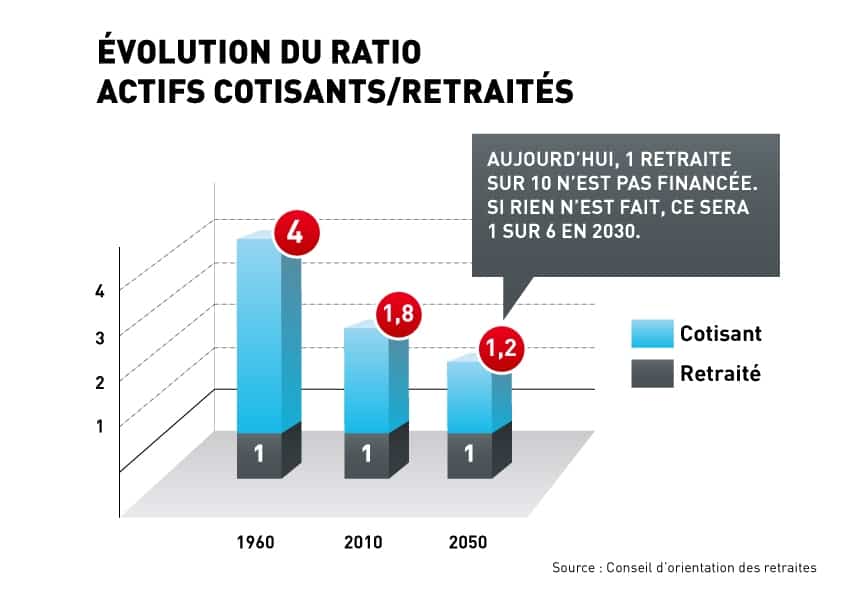

Pour résumer la situation, les facteurs démographiques français sont aujourd’hui très différents de ceux des années 50, période à laquelle notre système a été mis en place. En effet, les 2 pyramides des âges ici représentées pour 1950 et 2030 parlent d’elles même : de plus en plus de séniors à la retraite et la relève n’est pas assurée.

il n’y a plus suffisamment de cotisants pour payer les pensions des retraités

Le nombre de cotisants baisse rapidement alors que le nombre de retraités augmente de façon exponentielle. En cause, des politiques sociales très généreuses (avec la retraite à 60 ans) et un constat simple : il n’y a plus suffisamment de cotisants pour payer les pensions des retraités toujours de plus en plus nombreux !

Sur ce graphique du Conseil d’Orientation des Retraites (COR) nous voyons qu’en 2050, il y aura 1.2 cotisant pour 1 retraité, contre 1.7 aujourd’hui. Maintenant cette statistique ne parle ni de chômage, ni de temps partiel. Cela revient à dire qu’un actif devra financer sa retraite plus celle d’un retraité… Je vous laisse conclure !

Les rapports périodiques aux gouvernements successifs du COR vont toujours dans le même sens et la solution est connue depuis plus de 30 ans : il nous faut une réforme en profondeur du système de retraite par répartition sous peine d’explosion de ce dernier.

Pour les cotisants, cette réforme correspond à une hausse drastique des cotisations, une hausse des impôts et une hausse des durées de cotisation (fini la retraite à 60 ou 62 ans, nous passerions ici de retraite à 65 voir 71 ans)

Pour les retraités, le traitement serait tout aussi difficile, avec une baisse drastique du montant des pensions et une hausse importante de la fiscalité (ISF, Impôt sur le revenu).

Pour terminer, les conséquences de ses réformes à venir seront importantes :

- AUGMENTATION DE L’ÂGE DE DÉPART

- DIMINUTION IMPORTANTE DES PENSIONS

- AUGMENTATION DE LA PRESSION FISCALE

Quelles sont alors les solutions pour se mettre à l’abri financièrement ?

Elles ne sont pas nombreuses, mais consistent toutes à :

- PRÉPARER SA PROPRE RETRAITE

- NE PLUS COMPTER SUR LES RÉGIMES DE RETRAITE et surtout à

- DEVENIR RENTIER avant la retraite.

L’idée de cette série d’articles est de passer au crible toutes les solutions possibles à ce problème bien réel de retraite. Parmi ces solutions, une est très souvent mise en avant et proposée par les banques, les assureurs, les courtiers et autres conseillers : il s’agit de l’épargne financière !

Mais L’épargne financière est-elle une stratégie retraite efficace ?

C’est que nous allons voir ensemble aujourd’hui !

TIITRE : Comment préparer votre retraite ?

…ce titre accrocheur fait très souvent les couvertures des principaux journaux financiers ! Comme solutions proposées, une myriade de PRODUITS financiers en tout genre (et là je parle bien de produits et non d’investissements). Ces produits proposent des performances comprises entre 2 à 6% pour les meilleurs ! Avec des actifs un peu plus risqués, nous plafonnons à 7 ou 8% brut par an !

Mais ces produits sont-ils aussi rentables pour les épargnants que pour les banques ?

Tout ces placements sont-ils adaptés à la stratégie retraite que nous souhaitons mettre en place ?

Personne ne remet en cause le fait de constituer une épargne financière, qui est une réserve de sécurité pour les projets d’avenir ( comme les études des enfants, l’achat d’une nouvelle voiture, ou un apport pour l’acquisition d’une maison par exemple). Mais de là à dire que c’est un moyen de « préparer votre retraite », ces journaux vont peut-être un peu loin ! Nous savons bien que ces journaux sont en grande partie financés par les sociétés financières via la publicité !

Autant vous le dire tout de suite si vous aviez encore quelques espoirs,

L’ÉPARGNE FINANCIÈRE N’EST PAS UNE STRATÉGIE RETRAITE EFFICACE

Et voici pourquoi !

Tout d’abord, ce que les fournisseurs de produits financiers nous vendent semble du simple BON SENS : pendant votre vie active, vous stockez de l’épargne, que vous placez chez eux, épargne qui sera par la suite consommée pendant la phase de retraite, au moment ou vos revenus s’affaibliront. Vous pouvez retrouver cette forme en cloche sur les statistiques de l’INSEE.

Pour vous convaincre de l’intérêt ou non de constituer une épargne financière comme UNIQUE moyen de préparer sa retraite, nous allons faire une petite simulation en prenant des hypothèses réalistes.

Prenons tout d’abord, un couple de salariés, que nous appellerons M et Mme PINEAU, Monsieur et Madame gagne un salaire de 2 500 euros nets chacun (environ 2 SMIC), soit 5 000 euros nets par mois avant impôt à eux 2. Ils ont 30 ans et sont sans enfants. Leur imposition annuelle est de 5 067 € et ils ont une Tranche marginale d’imposition (ou TMI) de 30%.

Leur conseiller bancaire leur recommande de placer 10% de leurs revenus sur un placement sécurisé à 5% brut par an (nous sommes sur un scénario optimiste dans ce cas). L’inflation actuelle est de 2%. Ils capitalisent leurs intérêts, c’est-à-dire qu’il laissent les intérêts produire d’autres intérêts.

QUESTION : Quel capital pourront-ils constituer avec 500 euros par mois pendant 30 ans ?

PHASE 1 : LA PHASE D’ÉPARGNE

PREMIER RÉSULTAT

Avant même de prendre nos calculettes, le chiffre nous met l’eau à la bouche !

Capital constitué sur 30 ans, hors fiscalité est de 409 349 euros

Ce chiffre pourrait suffire à faire croire à ce couple, que sa retraite est assurée. Or si le conseiller est honnête et possède une bonne connaissance des mécanismes financiers, il devra alors être plus précis. Le résultat ci-dessus est donc faux !

PRISE EN COMPTE DE LA FISCALITÉ

Bien entendu, il est important de prendre en compte la fiscalité dans notre équation : 5% brut, ce n’est pas 5% net ! Notre couple à une TMI (Tranche marginale d’imposition) de 30%, c’est-à-dire qu’avec la fiscalité applicable en 2013, notre couple paiera 45,5% des intérêts à l’état (soit 30% TMI + 15,5% de CSG-CRDS).

Rendement net = 5% – (5% x 45,5%) = 2,73 %

Capital constitué sur 30 ans (fiscalité incluse) = 277 313 euros

Maintenant que le chiffre est plus cohérent, cette somme peut nous paraître relativement importante, mais dans 30 ans, que pourrons-nous acheter avec 277 000 euros, peut-être une petite voiture, ou bien une piscine, nous n’avons pas de boule de cristal et il n’est pas possible de le prévoir. Et oui, il manque là encore un paramètre essentiel qui est rarement présenté aux clients ou investisseurs : l’inflation.

PRISE EN COMPTE DE L’INFLATION

En effet l’inflation vient grignoter notre capital jour après jour et si nous ne prenons pas garde, nous pouvons perdre de l’argent sans même nous en rendre compte. La méthode la plus simple pour prendre en compte l’inflation est d’enlever 2% du rendement net après fiscalité ce qui nous donnera le montant capitalisé équivalent aux euros d’aujourd’hui.

Le capital constitué sur 30 ans, fiscalité incluse et corrigé de l’inflation, est donc de 201 210 euros, ce qui fait un rendement net corrigé de l’inflation de 0,73%

Ici nous sommes au plus juste de la réalité. En tenant compte de la fiscalité et de l’inflation, avec un placement de 5% brut annuel, ce couple aura constitué un capital important.

Maintenant quel est le bilan de cette phase d’épargne ?

M et Mme ont investi 500 euros par mois pendant 30 ans, ce qui correspond à 180 000 euros injectés. Avec un rendement de 5% brut par an, notre couple a constitué un capital corrigé de l’inflation de 201 210 euros, ce qui fait un gain net de 21 210 euros.

QUESTION : qui s’embêterait à investir 500 euros par mois (soit 10% de ses revenus) pendant 30 ans, pour un gain net réel de 21 210 euros ?

PHASE 2 : LA RETRAITE

Nous passons maintenant à la 2ème phase, LA RETRAITE

Notre couple a 60 ans et vient de partir en retraite il y a quelques jours. Ils découvrent avec effroi que le montant de leur pension est de 40% de leur dernier salaire (ce qui est tout de même une version optimiste), mais heureusement ils ont tout prévu, ils ont méthodiquement épargné 10% de leurs revenus pendant 30 ans et sont à la tête d’un capital de plus de 200 000 euros.

Ils décident donc de laisser travailler ce capital sur le même placement qui leur rapporte 5% brut annuel, et nous utiliserons les mêmes données de fiscalité et l’inflation afin de bien comprendre les mécanismes d’érosion monétaire .

QUESTION : Si ce couple veut vivre uniquement des intérêts générés, combien toucheront-ils par mois ?

Le but de ce couple étant de ne pas toucher au capital, mais uniquement de vivre des intérêts, nous allons calculer combien rapporte ce placement à 5% brut, ce qui nous aidera à déterminer si cette stratégie est efficace pour préparer sa retraite.

Avec un capital de 201 210 euros placé à 5% annuels sécurisé, ce placement génère donc 10 061 euros par an, soit 838 euros par mois

Intérêts bruts annuels = 10 061 euros

Intérêts bruts mensuels = 838 euros

Comme précédemment, il est important de tenir compte de la fiscalité. Les pensions de retraite étant réduites à 40% des derniers salaires, la TMI de M et Mme PINEAU n’est plus à 30%, mais passe à 14%, ce qui est un avantage important en matière de fiscalité.

Les intérêts seront donc imposés à 29.5% (c’est à dire 14% de TMI + 15,5% de CSG-CRDS).

Après fiscalité, ce placement génère donc 7 093 euros nets d’intérêts annuels soit 591 euros par mois. Le TRI est donc de 3.53% net.

La fiscalité est maintenant incluse, mais là aussi, l’inflation n’est pas prise en compte. En effet, ce couple ne touche pas au capital et donc l’inflation vient grignoter ce capital au fur et à mesure des années. Voici les nouveaux chiffres qui tiennent compte de cette inflation à 2%.

PRISE EN COMPTE DE L’INFLATION

Pour prendre en compte le chiffre de l’inflation, et donc de l’érosion monétaire qui vient manger notre capital, il suffit de retrancher 2% du rendement net après impôt. En effet, si ce couple ne touche pas au capital, mais uniquement les intérêts, le capital restera à 201 210 euros et perdra donc 2% de sa valeur chaque année. En résumé, au moment du départ en retraite, 200 000 euros peuvent-être suffisants, mais 20 ans après, ce montant ne représente certainement plus la même chose.

Avec un capital accumulé sur 30 ans de 201 210 euros et un rendement brut de 5%, M et Mme PINEAU obtiendront une rente nette corrigée de l’inflation de 256 euros par mois, soit un TRI de 1.53%.

BILAN

Ce couple, sur les conseils de professionnels du placement financier, on mit en place une stratégie lourde d’investissement consistant à épargner 10% de leurs revenus pendant 30 ans, soit 500 euros par mois. À l’issue de la phase d’épargne, le montant du capital constitué (corrigé de l’inflation) est l’équivalent de 201 210 euros d’aujourd’hui. Avec ce capital, et en tenant compte d’une inflation à 2%, ce montant leur permet d’obtenir des revenus nets équivalents à 256 euros à vie !

EST-CE UNE BONNE STRATÉGIE RETRAITE ?

Je vous laisse donc répondre à cette question ! En réalité, cette stratégie fait apparaître beaucoup de lacunes. Le TRI (Taux de rendement interne) est très faible pendant la phase de capitalisation, car même si nous avions 5% brut, le rendement net après impôts et après correction de l’inflation n’est plus que de 0,73% ! Autant dire nul !

Une bonne stratégie de préparation de retraite tient évidemment compte de la fiscalité, mais surtout de l’inflation. Dans notre exemple, l’effort est énorme (500 euros par mois) pour un résultat très moyen (256 euros par mois à vie).

CONCLUSION

L’épargne financière est un bon moyen de stocker de la valeur sur le court terme, mais attention ce n’est pas un investissement ! Il s’agit plutôt d’un placement d’épargne. Il est important de parler de produit et non d’investissement, car à aucun moment, vous ne voyez un actif réel en face.

L’épargne financière peut servir de réserve de liquidité pour les dépenses les plus importantes (voiture, apport personnel, immobilier, travaux, etc…), mais l’inflation et la fiscalité viennent manger l’essentiel de la performance des « placements financiers » ce qui les rends peut rentables sur le long terme.

Cette réserve de sécurité constituée par l’épargne financière est importante, mais elle est surtout utile pour servir de garantie ou de contrepartie aux banques pour financer des projets plus rentables comme l’immobilier ou la création d’entreprises par exemple.

Pour conclure, NON, l’épargne financière seule n’est pas une stratégie de retraite efficace, car elle demande un effort d’épargne très important sur le long terme et 2 forces travaillent contre nous, l’inflation et la fiscalité !

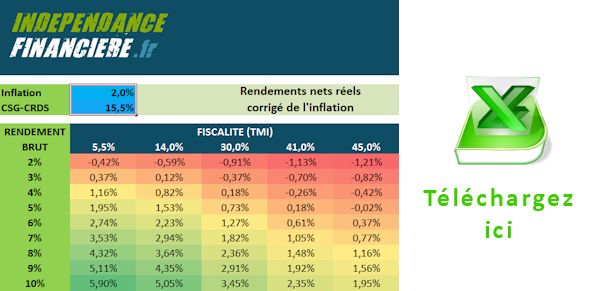

Voici un tableau qui vous donne les rendements nets réels corrigés de l’inflation en fonction du rendement brut, de votre fiscalité et de l’inflation. Vous pouvez télécharger ce tableau en cliquant sur le lien bleu de l’article ci-dessus.

À SUIVRE…

Dans notre prochain article, je vous expliquerai pourquoi l’immobilier est une stratégie à privilégier pour sauver votre retraite.

Etienne

pascal

4 Mar 2013Bonjour Etienne,

Excellente vidéo et analyse réaliste qui fait froid dans le dos.

Tu devrais mettre une vignette du genre » cette vidéo peut contenir des scènes qui peuvent heurter les jeunes spectateurs « .

Je la monterais a mon banquier.

Vivement la prochaine vidéo sur l’immobilier.

Pascal

Victor

15 Mar 2013Très bien développé, mais je rejoins Pascal : ça fait froid dans le dos. Que se passera-t-il quand « on » coupera « ça » ?

Bref, le meilleur investissement que je vois, c’est le potager. Le prochain article est sur l’immobilier ? On s’approche ! Mais avec un kilomètre carré pour 100 habitants, je crains que ça soit également difficile…

Protais

17 Mar 2013Consommation+épargne= Revenu, toujours s’arranger au courant de sa carrière à épargner car ça permet de passer une retraite paisible.

Etienne BROIS

17 Mar 2013Oui mais combien faut-il d’épargne pour vivre une retraite paisible… pendant 25 ans en moyenne ???

1 000 000 d’euros ? L’épargne sans risque possède aujourd’hui un rendement net corrigé négatif ! L’épargne oui, comme stratégie retraite NON !

Vincent

27 Mar 2013JE suis globalement convaincu sauf sur un point : Si inflation il y a, les salaire de M et Mme P augmente et si leur effort d’épargne reste de 10% il augmente aussi non ?

Etienne BROIS

28 Mar 2013C’est exacte, mais pour simplifier la démonstration je ne pouvais pas me permettre de tenir compte d’une hausse de salaire. En réalité, durant les 20 dernières années, l’inflation était si faible que les salaires n’ont presque pas augmenté voire même diminué dans certains cas.

Encore une fois, l’idée de cet article est de faire la démonstration que l’épargne financière n’est pas efficace comme stratégie retraite.

Armelle

6 Avr 2013Epargner est bien une solution pour se garantir une retraite bien méritée, surtout lorsqu’on a choisi un modèle d’épargne sûr.

LYDIE

25 Mai 2013Salut Etienne,

C’est un superbe article qui a bien mis en évidence le mécanisme financier de l épargne financière à long terme et justement 500€ c’est le montant que j’épargne chaque mois et je pensais que je me ferai un petit pactole de 500 000€ pour ma retraite, je viens de tomber de haut !!!!

Alors je ne sais pas si ça fait une différence mais je passe également par un PEE ma société abonde 100% de mon investissement, donc c’est une bonne chose pour ma société d’un point de vu fiscale car c’est déductible mais pour moi est ce une bonne opération ou pas ?

Dans un autre de tes articles tu dit qu’il est bon de se constituer un stock d’or physique en cas de dévalorisation de la monnaie fiduciaire mais a part dans ce cas, a quoi ca sert ? Est ce que c’est comme si j investissais dans des tableaux de maitre ?

Désolé je débute, je ne sais pas si mes questions sont pertinentes ou pas mais ça m aiderait à comprendre.

Merci pour tes réponses.

Lydie

25 Mai 2013Salut Etienne c’est encore lydie,

J’ai oublié de te poser une question, j’ai lu pleins de livre sur l’indépendance financière etc, et dans la plupart, ils disent d’épargner et de trouver un placement à 8%, si je suis ta démonstration c’est donc du n’importe quoi ou de l utopie ? n’est ce pas ?

Merci pour tes réponses

Etienne BROIS

25 Mai 2013Penses-tu qu’un investissement à 8% puisse te rendre indépendant financièrement ? la réponse est NON pour 3 raisons :

1) Si l’inflation réelle (et non le chiffre calculé par l’INSEE) est de 4%, une fiscalité qui te prend 30% en moyenne, ton rendement réel corrigé tombe à moins de 3%. Pour avoir 50 000 euros par an, il faudrait donc un capital de 1 700 000 euros environ placé à 8% sans risque ! POSSIBLE ?

2) Connais-tu une seule personne capable de stocker 1 700 000 euros d’épargne avec ses revenus du travail ?

3) Connais-tu une seule personne qui soit devenu riche (et donc indépendant) avec de l’épargne ?

Personnellement, je n’en connais pas, toutes les personnes qui sont à l’abri financièrement ont privilégié

– soit une stratégie immobilière avec un TRI supérieur à 15% (équivalent à un placement épargne de 20 à 25% brut).

– soit une stratégie entreprise avec de la création de valeur (je ne parle pas de bourse)

Donc oui, « c’est bien du n’importe quoi, inventé par des marchands de produits financiers » !

J’espère avoir répondu à ta question

Bonne journée

Etienne

Julien@Censi-Bouvard

27 Juin 2013Je crois que la vraie question est que faut-il faire de l’épargne car c’est à partir de la réponse à cette question que les jeunes pourront choisir leur produit d’épargne. Pour ma part, j’ai choisi l’investissement immo en Censi-Bouvard. J’ai dû le faire à crédit puisque j’ai un peu tardé à épargner. Ce que je conseille aux jeunes, c’est de commencer à épargner pour constituer suffisamment de capital et ainsi éviter l’investissement à crédit.