Si vous êtes investisseur immobilier, vous savez que l’essentiel c’est d’agir ! Oui mais voilà, pour prendre la décision de vous lancer dans un projet immobilier, il ne suffit pas de connaître le montant des loyers, le prix d’achat et le montant des frais.

Combien de fois vous est-il arrivé d’avoir tous les chiffres en main, des centaines de photos, des devis d’artisans, d’avoir bien plus d’éléments que nécessaire et pourtant vous n’y allez pas, car vous avez l’impression qu’il vous manque quelque chose…

Cette chose c’est la confiance !

Sans confiance, difficile de prendre une décision. La peur de ne pas réussir et de prendre des risques est certainement plus forte que tout ! Même si vous n’en êtes pas à votre coup d’essai, il est parfois difficile de faire le tri rapidement entre plusieurs projets.

Comment décider le fameux GO/NO GO !

Dans cet article, nous allons prendre un cas concret de projet locatif et je vous montrerai quels éléments financiers et fiscaux sont à prendre en considération pour décider du fameux « GO / NO GO » pour un projet immobilier.

LE PROJET

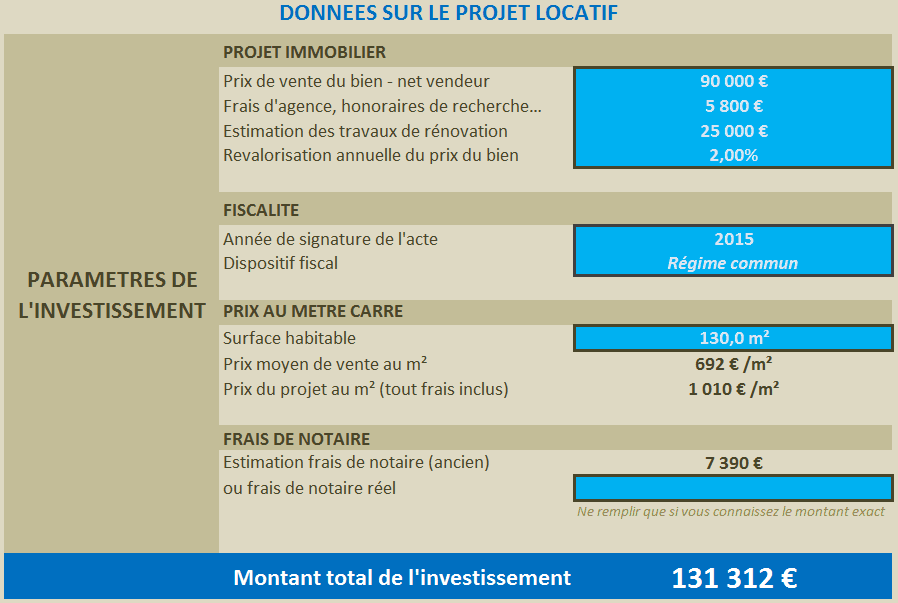

Détails chiffré du projet

Détails chiffré du projet

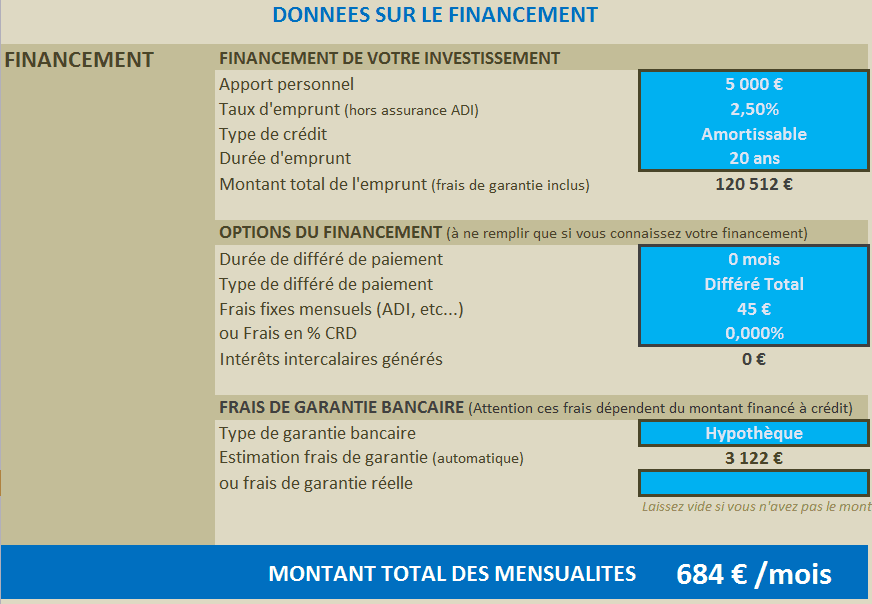

Données du financement

Données du financement

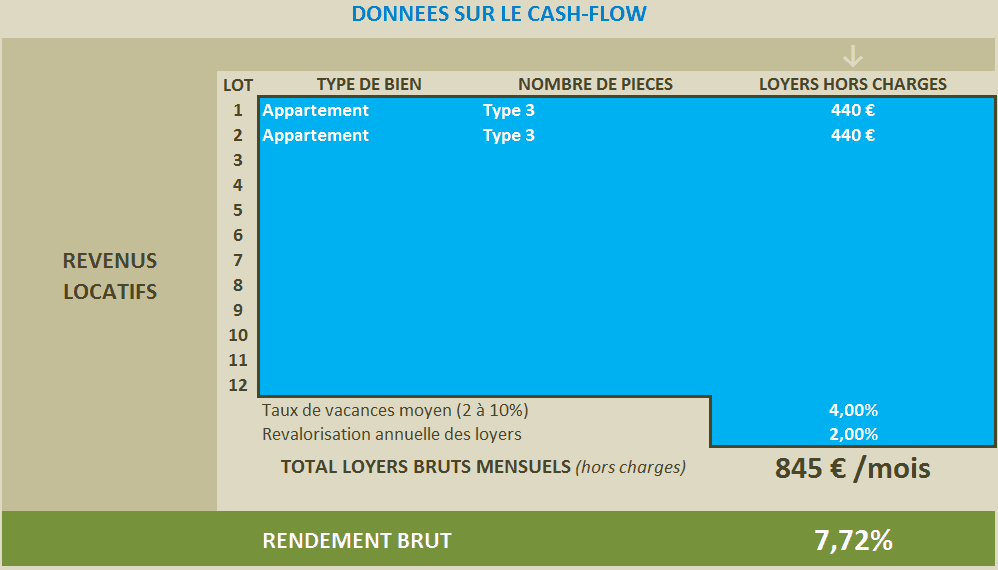

Détails des revenus locatifs

Détails des revenus locatifs

AUTOFINANCEMENT

L’un des principaux critères pour choisir un projet, c’est l’autofinancement. Il existe plusieurs types d’autofinancement mais celui que j’utilise personnellement tient compte de tous les éléments en dehors de la fiscalité foncière. En effet, pour pouvoir comparer plusieurs projets entre eux, il est bien plus efficace de ne pas tenir compte de la fiscalité, pour la simple et bonne raison que la fiscalité dépend uniquement de l’investisseur et non du projet. Autre point, aujourd’hui, il existe beaucoup de manières d’optimiser la fiscalité, SCI à l’IS, déficit foncier, meublé en BIC etc… donc si vous avez une forte fiscalité, il devient opportun de maitriser les règles de l’optimisation fiscale.

L’autofinancement dépend de plusieurs paramètres :

– Les frais et charges (sans tenir compte des charges inconnues)

– La durée et le taux du financement (généralement sur 20 ans)

– Les revenus locatifs (avec un taux d’occupation à 100%)

Pour être à l’autofinancement (avant impôts), il faut donc que les revenus locatifs hors charges couvrent les mensualités, les frais de gestion, la taxe foncière et les charges de copropriété s’il y’en a.

Bien évidemment, ceci est un indicateur et nous ne sommes pas à l’euro près !!!

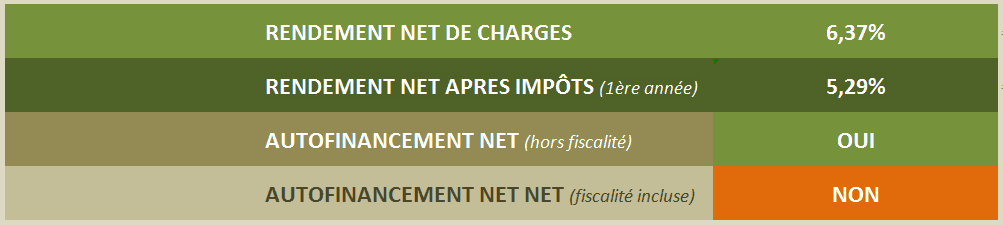

Exemple d’indicateur d’Autofinancement et de rendement

Exemple d’indicateur d’Autofinancement et de rendement

Taux de Rendement Interne

Le taux de rendement interne est très certainement l’indicateur de rentabilité le plus évolué et le plus fiable pour déterminer si un projet est intéressant ou non. Voici l’article qui explique en détail le fonctionnement du Taux de Rendement Interne ou TRI.

Un exemple concret pour bien comprendre son intérêt

Vous avez le choix entre 2 projets immobiliers :

– Le premier projet génère 180 000 euros sur 20 ans avec un effort d’épargne cumulé* de 75 000 euros sur la période.

– Le deuxième projet génère 130 000 euros sur 20 ans avec un effort d’épargne cumulé* de 2 000 euros sur la période.

* L’effort d’épargne cumulé est le montant total qu’il a fallu payer sur 20 ans pendant la phase de financement. C’est qui est sorti de notre poche.

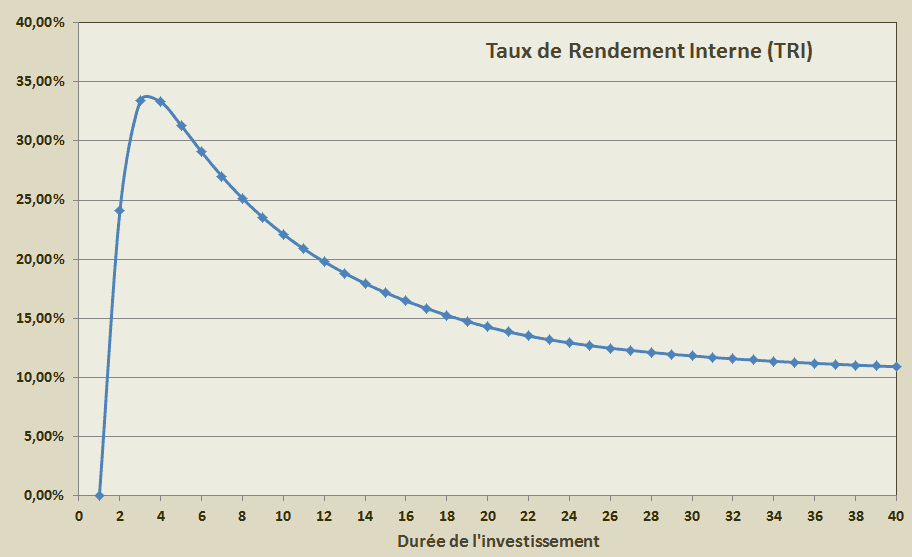

Exemple de courbe de TRI sur 40 ans

Exemple de courbe de TRI sur 40 ans

Si on regarde le gain sans tenir compte de l’effort d’épargne, on choisit le premier, en revanche, si on calcule le TRI, on se rend compte que l’écart est important entre les 2 projets surtout en terme d’effort.

Le 2ème projet est bien plus rentable sur 20 ans !

– Pour le premier il a fallu mobiliser 75 000 euros pour générer 180 000 euros, soit un gain de 105 000 euros et un TRI de 9%.

– Pour le deuxième il n’a fallu que 2 000 euros pour générer un bénéfice de 130 000 euros, soit un gain de 128 000 euros et un TRI de 36%.

De manière générale, je n’investis pas dans un projet si le TRI est inférieur à 10 %, sauf exception bien sûr. Dans le cas présenté ici, le 2ème projet est 4 fois plus rentable que le 1er et surtout il permet de réaliser beaucoup plus d’opérations même si techniquement il génère moins de bénéfices. A effort d’épargne constant, on peut faire 37 fois plus de projets, c’est-à-dire que 75 000 euros d’effort d’épargne correspond à un bénéfice de 4 875 000 euros… Bien entendu, la fiscalité va beaucoup augmenter et ce chiffre n’est pas vraiment réalisable, sauf si nous sommes en SCI à l’IS et que les projets successifs n’impactent pas ma fiscalité personnelle… A méditer bien sûr !

IMPOSITION SUR LE REVENU

Aucun investisseur ne devrait investir s’il n’a pas conscience du montant des impôts qu’il devra payer sur toute la durée de détention de son investissement locatif. Nombre d’investisseurs se retrouvent en difficulté financière lorsqu’ils n’ont pas prévu ces éléments. Il existe plusieurs méthodes d’optimisation fiscale, mais la première démarche consiste toujours à calculer le montant prévisionnel des impôts fonciers (Impôt sur le revenu, taxe foncière et CSG-CRDS) en dehors de toute optimisation.

Plus votre tranche marginale d’imposition est élevée, plus il vous faudra alors trouver la stratégie fiscale la mieux adaptée à votre cas particulier et éventuellement recourir à l’optimisation.

Conclusion

Il est nécessaire de calculer de manière précise les éléments financiers de votre projet avant de signer chez le notaire. Il vous faudra donc connaître de manière certaine :

– L’autofinancement du projet

– Le TRI exact sur la durée de financement

– L’impôt sur le revenu année après année

Avec ces éléments, vous obtiendrez tous les flux financiers à prévoir (Cash-flow) et vous n’aurez donc pas de difficulté à décider d’aller sur un projet ou non. La difficulté, c’est d’avoir l’outil adapté pour effectuer de telles simulations.

L’outil idéal pour calculer ces paramètres essentiels…

Ces dernières années, après avoir étudié et réalisé des centaines de projets pour moi et mes clients, j’ai développé mon propre simulateur immobilier. J’ai décidé il y’a quelques mois de rendre public mon simulateur et de le commercialiser pour que vous n’ayez plus à vous poser de questions sur vos projets immobiliers.

Ce simulateur s’appelle PERFORMANCE IMMO et pour son lancement, je vous propose une promotion spéciale, limitée dans le temps.

Cette offre de lancement ne sera valable que jusqu’à vendredi minuit. Si vous êtes intéressé, n’attendez pas !

Dc

14 Déc 2015Bonjour,

C’est bien vrai que si l’on n’a pas la confiance, c’est difficile d’entreprendre quelque chose que ce soit dans un investissement, une relation ou même un projet personnel. Perso, je pense que c’est la clé de la réussite. Concernant le rendement économique, je trouve que c’est mieux de l’analyser avant de se lancer.

Pierre et vacances placement

29 Déc 2015Tes explications sont très précises et ton article très pertinent. Pour mes calculs, je n’utilisais aucun outil jusqu’à aujourd’hui, j’ai loupé l’offre promotionnelle, mais je vais tout de même me renseigner sur ton outil et son prix. Peut être qu’il me conviendra.

Merci beaucoup pour ces explications !

Abel

4 Jan 2016Salut,

Je ne savais pas qu’il y avait autant de choses à prendre en considération avant de faire un investissement immobilier. Merci beaucoup d’avoir publié cet article.

A+