Les faillites bancaires sont des événements dramatiques pour les épargnants, et pourtant pas si rares si on regarde l’Histoire récente des faillites bancaires. Depuis 2000, pas moins de 543 banques ont fait faillite aux USA dont 140 pour la seule année 2009. En 2015, année ou tout va bien mieux (ironique), nous avons 5 banques en faillite en europe et 4 aux USA.

Plutôt que de vous donner mon avis personnel sur la situation des banques, exercice très risqué en ce moment compte-tenu du contexte, je vous propose une revue de presse qui vous permettra de vous faire une opinion de la situation réelle des banques, et plus particulièrement les banques européennes et françaises. Bien entendu, vous n’entendrez pas parler de faillites bancaires en France, et encore moins des risques de faillite car, c’est bien connu, nos médias français sont tous indépendants des grands groupes internationaux (c’est ironique bien sûr !). Heureusement, tous les médias ne sont pas muets, nous avons encore une partie de la presse écrite libre et ça mérite d’être souligné !

Plusieurs banques européennes font faillite !

Voici le contenu de la [revue de presse] que j’ai préparé pour vous (Sources fiables uniquement)

Portugal : les vies brisées des petits épargnants de Banco Espirito Santo [BOURSORAMA]

PORTUGAL– Tiens donc ! Et pas un mot dans les médias TV ! Le Portugal, ce n’est pas un pays du tiers monde tout de même, beaucoup de retraités français y passent leur retraite ! Pourtant, voici ce qu’on pouvait lire en juillet 2014 dans Le Monde :

La principale banque du Portugal dément tout risque de faillite [LE MONDE]

PORTUGAL- Bizarre, on pouvait pourtant y lire « Les épargnants peuvent être tranquilles » en caractères gras ! Le résultat est peut-être rassurant pour la BCE… mais pas pour les épargnants !

Le Portugal va recapitaliser la banque Banco Espirito Santo [LE MONDE]

PORTUGAL/FRANCE – 1 mois plus tard, on apprend que le Crédit agricole possède 14.6% du capital de la banque en question et que le « Crédit Agricole est en difficulté » ! Mais bien sûr nous sommes rassurés, car la BCE veille à la stabilité du système financier. A suivre donc…

Aucune vidéo disponible en Français

Aucune vidéo disponible en FrançaisL’Autriche menacée du défaut d’un de ses Länder [LA TRIBUNE]

AUTRICHE –On y apprend que la banque nationalisée Hypo Groupe Alpe Adria est en grande difficulté, et risque d’entraîner tout le secteur bancaire autrichien avec elle. Voici un autre article du monde qui vous explique le méli-mélo ! 2 petits articles en Français, mais ils ont le mérite d’exister.

L’Autriche cherche comment sortir du désastre de la banque Hypo Alpe Adria [LE MONDE]

AUTRICHE – La situation n’est donc pas très brillante en Autriche en 2015. Mais si c’était uniquement le secteur bancaire Autrichien qui était en difficulté :

La 4e banque d’Andorre secouée par un scandale de blanchiment [BOURSORAMA]

ANDORRE –Comme toujours, lorsqu’une banque est en difficulté, on va dire que c’est la mafia qui est en cause, rappelez-vous Chypre ! C’est plus simple pour tout le monde. Les épargnants vont tout perdre à cause de la mafia, qu’elle soit russe (Chypre) ou chinoise (Andorre). Je ne sais pas s’il y a une importante communauté chinoise en Andorre, mais elle a bon dos, surtout que l’info vient de New York. Çà ne vous rappelle pas une fameuse affaire Kerviel ?

Andorre menacée par une crise bancaire de grande ampleur [LA TRIBUNE]

ANDORRE –La Banque Privé d’Andorre est en difficulté et on apprend également que la banque centrale d’Espagne a pris le contrôle de la filiale espagnol de la BPA

Aucune vidéo disponible en Français

Aucune vidéo disponible en FrançaisGerman rescue fund takes over Duesselhyp bank after Heta problems [REUTERS]

ALLEMAGNE – Là, on se rapproche du cœur de l’Europe et bizarrement il est difficile de trouver un article en Français, encore moins une vidéo. Il s’agit d’une banque locale allemande DüesselHyp en difficulté qui a été reprise par la fédération des banques privés allemande (BdB). Le lendemain, nouvelle dépêche de Reuters pour rassurer, l’équivalent de l’AFP :

UPDATE 2-Germany says DuesselHyp rescue is isolated case [REUTERS]

ALLEMAGNE –Alors, on est rassuré, pas la peine de prendre le temps d’écrire encore un article qui fait peur aux épargnants, le cas est « isolé ». Mais au fait ! Si les banques ne sont pas systémiques, pourquoi tombent-elles les unes après les autres ? Bien entendu, les médias en France se sont empressés de relayer cette dépêche, mais pas toujours la précédente ! On appelle ça FILTER l’information ! Voici un article en allemand retraduit.

Düsselhyp , première victime de la banque autrichienne [LES ECHOS]

ALLEMAGNE –Finalement, on trouve 11 petites lignes dans les Echos ce matin. Rassurez-vous la banque est maintenant sauvée… On est rassuré. A suivre…

Banco Madrid, la filiale de la banque andorranne BPA, dépose son bilan (Euronews)

Banco Madrid ne sera pas sauvée de la faillite [Lien modifié car l’article d’Euronews a été supprimé en novembre 2015 ce qui est un signe]

ESPAGNE – L’Andorre, c’est un petit pays, mais l’Espagne, ça devient plus sérieux non ? Ouf, finalement tout va bien, Banco Madrid, c’est la filiale de la BPA, rappelez-vous, la banque accusée de blanchiment ! Résultat, on apprend dans cet article que finalement « le fonds de restructuration du secteur bancaire ne viendra pas au secours de Banco Madrid« . Par chance, la banque n’est pas systémique et on pourra rendre les dépôts des 15 000 clients de cette petite banque jusqu’à 100 000 euros. Pour ceux qui avaient plus, dommage, et bien fait pour la mafia ! En attendant, pour ceux qui ont leur garantie, retrait maximum de 2 500 euros par semaine… Si c’est garanti, alors pourquoi brider les retraits ? A suivre donc…

Une banque espagnole en faillite et taux négatifs en Europe [LE CONTRARIEN]

ESPAGNE –La BPA n’est pas une banque « systémique » selon l’article, on est donc rassuré. Mais attendez, une banque en Andorre tombe entrainant une filiale espagnole dans sa chute, ça répond à quelle dynamique, si ce n’est systémique ?

Attention, un vent de faillites bancaires souffle en Europe [GOLDBROKER]

GRECE – Vous me direz « Oui mais Goldbroker vend de l’or » ! C’est vrai ! Mais c’est surtout un excellent site qui fait intervenir des experts internationaux du marché des métaux précieux et je vous invite à lire leurs articles, tout comme le Contrarien matin, car ce sont des éléments factuels que vous ne trouverez pas dans des journaux liés au monde de la finance. Notons que c’est un des seuls articles qui parle de ces faillites bancaires. Cet article nous révèle également que les banques grecques sont elles aussi en difficulté.

Vous ne trouverez cette info ni à la TV, ni dans les journaux financiers

Bon, je pourrai continuer comme ça toute la journée, les articles ne manquent pas et vous avez compris le principe, l’info est là (AFP et Reuters), mais vous ne trouverez cette info ni à la TV, ni dans les journaux financiers ! On optera certainement pour un petit oublie de leur part !

Bilan de ce début d’année 2015 :

PORTUGAL – BANCO ESPIRITO SANTO (EN FAILLITE)

AUTRICHE – HYPO ALPE ADRIA (EN FAILLITE)

ANDORRE – BANQUE PRIVE D’ANDORRE (EN DIFFICULTE)

ESPAGNE – BANCO MADRID (EN FAILLITE)

ALLEMAGNE – DUSSELHYP BANK (SAUVÉE PAR LA BDB)

Des fuites de capitaux hors d’Europe !

Maintenant voyons ce qui se passe en Europe. Voici 2 articles qui parlent de la fuite des capitaux hors de la zone euro :

FUITE DE CAPITAUX – Moi qui croyait que les investisseurs affluaient vers l’Europe après une chute de l’euro et une compétitivité retrouvée ! Et pourtant cet article fait la une des Echos. En tout cas c’est un article qui n’a pas vraiment circulé dans les médias mais qui fait l’objet d’un démenti en temps réel ou presque :

Fuite des capitaux hors de la zone euro : info ou intox ? [BOURSORAMA]

FUITE DE CAPITAUX – Info ou intox ! Finalement nous avons un expert « reconnu » (un journaliste quoi !) qui vient vite éteindre l’incendie. Ce journaliste vient vite contredire l’article des Echos (ci-dessus) en prenant soin de citer l’origine de l’incendie (technique classique) et nous dit que « oui, mais non« , pour ensuite conclure par « L’alarme de la fuite des capitaux au second semestre 2014 pourrait avoir sonné pour rien« . Pas de commentaire, circulez, y a rien à voir ! Étonnant timing puisque les articles ont été écrit l’un après l’autre à quelques heures d’intervalle ! Certainement une pure coïncidence et un journaliste très très rapide et motivé, d’autant qu’il n’écrit qu’un ou 2 articles par an ! On regrettera simplement que ce ne soit pas écrit par un économiste reconnu !

En cas de crise, les banques pourront-elles prélever les dépôts !

Bien sûr, ce titre inquiète, mais surtout, ne vous inquiétez pas, tout va bien. Si Challenges a écrit cet article, c’est simplement pour se rendre intéressant (ironique) !

En cas de crise, les banques pourront prélever les dépôts des épargnants (Les représentants de l’Union européenne ont décidé de mettre à contribution les épargnants à partir de 2016.) [CHALLENGES]

BIG RESET DE VOTRE PATRIMOINE – Ça c’est ma meilleure, moi qui croyait que l’Europe est une institution qui n’est là que pour défendre l’intérêt des peuples européens ! Imaginez maintenant si on expliquait sur une chaîne de grande écoute, ce qu’est exactement la directive BRRD, celle qui sera appliquée en cas de faillite d’une banque en Europe. Voici quelques explications supplémentaires. Merci à Challenges pour son article !

Prenez le temps de bien lire, vous ne rêvez pas, maintenant, si une banque fait faillite, ce n’est plus l’état qui est en première ligne, mais vous !

Les actionnaires sont en première position, bien entendu, mais ils auront tout perdu de toute manière, et ensuite, ce sont les déposants qui seront mis à contribution. Mais bien sûr nous sommes rassurés par le fond de garantie des dépôts qui sauvera notre épargne. Problème, les banques françaises pourraient moins contribuer au fond de garantie des dépôts. Les banques européennes auraient-elles des problèmes de liquidités ? C’est un peu comme si un assureur proposait à un assuré de réduire sa prime d’assurance alors que son risque augmente de manière très importante ! Vous avez bien compris, vous, épargnant, vous êtes maintenant en première ligne, il va falloir avoir un peu de chance pour choisir la bonne banque ! Sauf bien sûr si j’ai mal interprété la toute nouvelle directive et que mes confrères aussi, et que finalement cette directive n’est là que pour le bien du peuple européen dans son ensemble ! Ce n’est certainement rien, passons !

La chasse au cash lancée !

CONTRÔLE DES FLUX – Le sujet est un peu moins sensible mais tout aussi révélateur de l’état d’esprit des banques, pardon du gouvernement ! Avant, dans l’ancien temps, il n’y avait pas de banque, les salaires étaient versé en cash jusque dans les années 70. Le contrôle de la monnaie était fait par les pays et dans l’intérêt des peuples. Du chômage, on augmentait la masse monétaire !

Aujourd’hui, les banques ont pris toute la place avec un grand succès et les désordres financiers se succèdent. La nouvelle trouvaille a été de permettre aux banques de financer les états avec intérêts ! Là je dis BRAVO ! Donc maintenant, les banques contrôlent les états via les dettes, la politique via la BCE, et donc le peuple ! Plus rien n’est possible sans banque, sans système bancaire, sans système financier et sans une DETTE COLOSSALE ! Moi, entrepreneur, et vous salariés, nous travaillons de plus en plus chaque année pour payer LA DETTE… Ça ne vous fait pas penser à une méthode potentiellement mafieuse d’asservissement ça ? Tu as une dette, donc tu bosses pour moi jusqu’au remboursement, mais comme elle ne sera JAMAIS remboursée cette dette !!! NON, je m’égare. Le sujet de la construction Européenne et de la construction de la dette des pays par le système bancaire est bien trop vaste et polémique pour être traité ici, nous y reviendrons plus tard si vous le voulez bien.

Protégez votre épargne, il y a urgence !

Dans un article qui date de quelques mois, je vous rappelais comment vous protéger d’un bank-run. Ce qui se passe aujourd’hui sur les paiements en liquide est du même ordre. C’est très étonnant d’ailleurs ces réductions de liberté, en particulier sur le paiement cash ! C’est « balo », les terroristes vont donc devoir faire… DES CHÈQUES maintenant ?!?

Le contrôle des paiements en liquide fait monter au créneau les commerçants [LE FIGARO]

La chasse au cash est lancée [LE PARISIEN]

CONTRÔLE DES FLUX – Plus sérieusement… En période de crise, les artisans, commerçants, indépendants, se protègent, protègent leur famille et ne déclarent pas toujours la totalité de leurs revenus (ça c’est pas bien !). Le « BLACK« , qui est souvent une soupape de sécurité pour les indépendant, est souvent utilisé par survivre dans les temps difficiles, même si un petit nombre dépasse les limites. En réduisant le seuil de paiement de 3 000 euros à 1 000 euros, l’objectif est triple :

– Augmenter les recettes de l’état (charges sociales, TVA, impôts sur la société, impôts sur le revenus etc…)

– Eviter les retraits trop importants de capitaux en cash (qui fragilise les banques)

– Eviter que l’économie ne devienne grise comme en Espagne, en Italie ou en Grèce (il faudrait alors réduire nos dépenses)

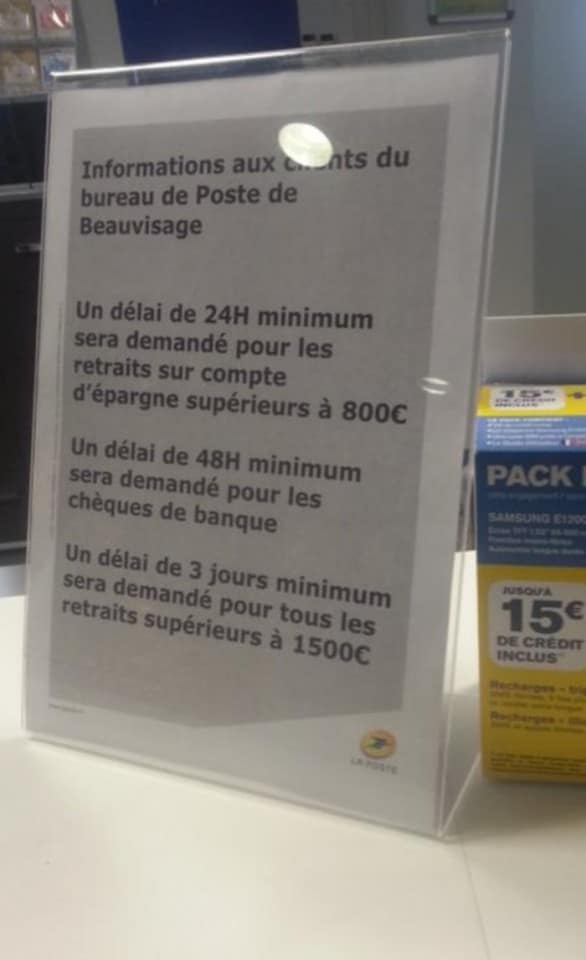

De toute évidence, c’est un mauvais roman ou tout jute une blague de mauvais goût, car votre argent, celui que vous avez gagné, n’est quasi plus utilisable pour des paiements liquides ! bientôt il faudra une autorisation administrative pour faire un retrait en carte bleue de 500 euros. A quand l’interdiction du cash ? Si vous ne pouvez plus payer en cash, c’est simple, vous avez donc obligation de tout laisser dans la banque, ça tombe plutôt bien non ?!?

Petite parenthèse importante pour ceux qui ne connaissent pas le monde de l’entreprise côté entrepreneur ! Pourquoi croyez-vous que l’état et les banques imposent le paiement par carte bleue, en inventant des nouveaux type de paiement type MONEO, Paiement sans contact ??? Et maintenant pourquoi croyez-vous qu’un nombre de plus en plus important d’entreprises ferment !

Un seul coupable : LA CARTE BANCAIRE !

Cette soupape de sécurité que tous les artisans, commerçants et professions libérales avaient en cas de coup dûr, disparaît avec la généralisation du paiement par carte. Le client est captif de sa banque à 100% et l’artisan met la clef sous la porte s’il ne peut plus tenir. La réalité est aussi simple que ça, le « BLACK » sauve des entreprises, mais je me dois de rappeler que la loi l’interdit. Le billet dans la popoche c’est pas bien ! Il doit aller dans l’autre popoche, celle de l’état, puis des banquiers ! Vous y penserez à 2 fois avant de payer votre commerçant préféré en carte bleue. Notez qu’en Grèce, Italie, Espagne et une bonne partie de l’Europe, il n’y a presque pas de machine à carte, étonnant non ?

Dernier point, s’il est interdit de payer pour un montant supérieur à 1 000 euros en cash, alors aurez-vous le droit de retirer plus de 1 000 euros ? et si vous avez 100 000 euros, avez-vous le droit d’en disposer ? Il vous faudra de toute manière justifier à la banque les raisons du retrait, un questionnaire très sympathique sous peine d’une déclaration à TRACFIN (Lutte anti-blanchiment) et de toute manière il faudrait venir tous les jours pendant 6 mois pour retirer ces 100 000 euros car il ne sera pas question pour la banque de vous laisser partir avec plus de 10 000 euros. Seulement, même les cartes bancaires premium sont plafonnées…. Voici pourquoi je vous conseille d’acheter de l’or et de l’argent physique pour protéger votre épargne (ce conseil n’est pas encore interdit alors j’en profite)

Je vous laisse seul juge !

Bien entendu, mon ton est volontairement provocateur pour une seule raison, vous faire réagir et prendre conscience que nous sommes en face que quelque-chose que nous ne maîtrisons plus !

Comme tout ces articles semblent sorti de l’imagination débordante de certains journalistes, je vous recommande donc, de ne surtout pas y prêter attention, de ne surtout rien faire pour alerter vos proches, de ne pas retirer votre argent sous forme de billet (après tout il va devenir de plus en plus difficile de payer cash, et puis ce n’est pas vraiment votre argent en fait !), de ne pas faire de transferts vers des comptes à l’étranger (je vous rappelle que les comptes à l’étranger sont autorisés s’ils sont déclarés), de ne surtout pas acheter de l’or et de l’argent physique, ça fait seulement 6 000 ans que c’est la monnaie ultime, mais rien ne prouve que ça sera le cas l’an prochain, et surtout je vous recommande de faire confiance à 100% à votre banque, c’est bien connu, les banques Françaises sont les plus solides au monde, la preuve, tous les stress test ont été passé avec succès !

Bref, je n’ai rien d’autre à ajouter, tous va bien mieux qu’en 2008… enfin presque…

Les 10 graphiques qui montrent que la situation aux USA est pire en 2015 qu’en 2008 !!

LES USA VONT PLUS MAL QU’IL NE LE PRÉTENDENT (Vous trouverez les éléments par vous même).

Dans cet article je ne parle que de la partie visible de l’iceberg, pour le reste, je n’ai pas de preuves évidentes, juste un réseau d’indices, mais une chose est certaine :

Quelque chose de TRÈS GROS est en train de se préparer !

Et si c’est une très grosse croissance pour la France avec une inversion de la courbe du chômage, alors tout va bien, je suis rassuré !

PS : J’attends vos commentaires constructifs, le sujet est important pour notre liberté à tous. Il ne s’agit pas d’être pessimiste, mais d’être réaliste et de préparer l’avenir au mieux pour n’avoir que des bonnes surprises. Si vous êtes témoin de prêt ou de loin de ce qui est en train d’advenir au secteur bancaire, nous sommes preneur. Bon j’ai le sentiment d’avoir été un peu loin ce soir alors je m’arrêt là pour aujourd’hui et je reprendrai un sujet beaucoup plus paisible : l’immobilier avec un lancement dans les tout prochain jours…

Le meilleur moyen de prédire le futur, c’est de l’inventer !

Note légale : Vous ne devriez jamais investir plus que vous ne pouvez vous permettre de perdre. Le lecteur reconnaît et accepte que toute utilisation des informations de cet article, sont sous sa responsabilité exclusive. Les informations données et les opinions formulées ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions. De ce fait, la responsabilité des Publications d’Indépendance Financière, de ses partenaires et de ses rédacteurs ne pourra en aucun cas être engagée en cas d’investissement inopportun ou de conséquences suite à la publication de cet article. Nous conseillons à nos lecteurs de consulter, avant d’investir ou de désinvestir, un courtier ou conseiller en gestion de patrimoine indépendant agréé. Le plus grand soin a été apporté à la rédaction de cet article et si malgré cela, une erreur s’est glissé dans cet article, une information erronée, veuillez nous contacter.

Romain

1 Avr 2015Bonjour Etienne,

Merci pour cet éclairage nouveau sur le secteur bancaire et ses dérives potentielles. Ne penses-tu pas que le secteur des assurances est aussi en danger avec les montagnes d’obligation qui ont flambées avec la forte baisse des taux ?

Etienne BROIS

1 Avr 2015Bonjour Romain,

Oui c’est certain, je parle du risque sur les obligations dans la vidéo « Le danger des fonds en euros »

En 2 mots, si les taux remontent et que les épargnants décollectent (plus de retrait que d’investissement), alors les assureurs seront en grave difficulté et devront fermer les fonds. Ce matin ils viennent d’en parler sur BFM (Les experts du 1er avril 2015) donc ce n’est plus un secret pour personne. Mais toujours 2 900 milliards en fonds en euros pour les Français. Certains mettent parfois 2 à 3 mois pour retirer leurs avoirs… pas bon signe !

Comme toujours, ce sont des sujets techniques, difficile à comprendre et seule une petite partie de la population reste informé de ce genre de chose.

Oriane

1 Avr 2015Merci pour cet article, certes un peu à charge envers les banques, mais j’ai pu voir depuis 1 ou 2 ans la difficulté de retirer du cash ! toujours plus de questions, des plafonds de retrait toujours plus bas et souvent des limites en distributeur très basse.

Mais que faire pour protéger mon épargne ? si je sors mon cash, je ne pourrai pas payer avec !

Merci pour ta réponse

Etienne BROIS

1 Avr 2015Bonjour,

Pour protéger ton épargne, il faut privilégier les actifs réels et tangibles (Or et argent physique, immobilier, forêt, parts de société, actions, etc…) mais attention l’immobilier et les actions sont sur la baisse dans les 5 à 10 ans à venir. L’immobilier locatif est ma spécialité mais il faut être très sélectif et aller sur des projets rentables (8 à 10% mini) et peu cher au m² (500 à 2 000 euros par m² maxi).

Pour l’épargne financière, ont sait avec plus ou moins de certitude, que l’épargne des français sera attaquée, mais on ne sait pas ou et quand. L’idée est de posséder une réserve de sécurité avec devises (USD, CAD, AUD, Dollars de singapoure ou Hong Kong etc…) et surtout une réserve d’or et d’argent hors du système bancaire (chez soi ou en coffre). Si la crise s’aggrave, l’or gagne et compense les pertes. Si tout va bien, l’or pourra être transmise à vos héritiers de la main à la main comme ça s’est toujours fait !

Il est prudent de sortir un peu de cash juste au cas ou les cartes ne fonctionnent plus comme à Madrid !

Guillaume

8 Nov 2016Bonjour

Lorsque vous parlez de 8 a 10 pour cent, il s agît de brut réel (càd : nombre de mois réellement loué / coût total) ou de 12 mois/ coût total ou de net ou de net net (càd apres fiscalisation) ??

Avez vous un article ou blog ou autre qui conseille et expliqué comment obtenir des devises étrangères ?

Merci

Etienne BROIS

11 Nov 2016Bonjour Guillaume,

Je parle bien du BRUT c’est à dire (loyers annuels) / investissement total.

Pour les devises étrangère, yes-change vous trouverez sur internet.

Etienne

Romaric de sortir-du-rsa.fr

1 Avr 2015Bonjour Etienne,

Excellent article.

Ça fait froid dans le dos de savoir que l’ont fait tout pour nous manipuler.

Bientôt nous serons les « pantins » (plutôt les vache à lait) des banques si ce que tu décris arrive.

A Bientôt

Romaric

PS : J’en profite pour signaler mon nouveau blog sur l’indépendance financière : http://www.sortir-du-rsa.fr

Etienne BROIS

1 Avr 2015Là je ne parle pas de manipulation, je parle d’un enchaînement de faits réels et chacun fait sa propre interprétation.

Nous parlons de propagande pour tous les pays du monde ou presque, pourquoi il n’y aurait pas de propagande dans une pays comme la France ou une bonne partie de la presse appartient à des intérêts privés ?

D’ailleurs, avec cette puissance de frappe, il est assez facile de marginaliser quiconque se met en travers. Même DE GAULLE avait du mal !

Vache à lait, certainement ! Si les salariés savaient ce qu’on leur ponctionne (charges patronale, salariales, taxes diverses, TVA, droit de mutation etc…) la France serait en révolution ! mais comme l’essentiel est payé par l’employeur dans un transparence totalement opaque, rien ne se passe ! Déconcertant !

Trader

2 Avr 2015C’est posté le 1er avril, mais malheureusement ce n’est pas une blague (du moins, pas à en croire les sources…). Dans tous les cas, c’est plutôt inquiétant de voir comment les médias s’accordent pour diffuser une information plutôt qu’une autre ! Je n’étais même pas au courant de la moitié des informations que vous avez donné !

Léo

Etienne BROIS

2 Avr 2015J’aurai préféré que ce soit en blague également !

Quand on regarde les vidéos, les épargnants ne semble pas trop rigoler effectivement !

jb

3 Avr 2015Bonjour,

La revue de presse est trés bien documentée, il faut souligner ce travail.

Dans un commentaire vous nous dites que votre specialité c est l immobilier locatif a bas coût, comme moi si j ose dire. Ce qui m amène à une question:

Avec une faillite probable de notre etat, ne craignez vous pas que ce type d immobilier ne vallent plus rien du tout. Autrement dit, sans prestation sociale, aurons nous toujours des actifs liés a nos capitaux immobilier?

nils

4 Avr 2015Bonjour Etienne,

j’ai une question qui me trotte dans la tête.. aurais-vous la réponse?

aujourd’hui j’ai un prêt immobilier (15 ans)dans une banque. Que se passera t’il si cette dernière fait faillite? L’appartement sera-t-il-il à moi? Devrais-je encore de l’argent à la banque ?

Question qui peut paraître bête, mais la réponse n’est pas très évidente je pense.

Merce d’avance pour votre réponse.

Cordialement.

Etienne BROIS

5 Avr 2015Bonjour Nils,

Malheureusement, les principaux actifs récupérables d’une banque en faillite sont les créances, c’est à dire les crédits en cours, car chaque mois, les débiteur doivent rembourser le principal (capital restant due) et les intérêts.

Dans si une banque fait faillite, la banque qui récupère les créances redemandera le versement des mensualités sans aucun changement.

Pas d’annulation de dette à l’horizon donc, seuls l’épargne sera perdue, pas les dettes des emprunts !

D’où l’intérêt pour certain de rembourser leurs crédits avec anticipation si ce n’est pas pour du locatif.

Etienne

Ced GlobalChange

4 Avr 2015Coquille : (dans la notation des article) CET article, et non « cette » article

Etienne BROIS

5 Avr 2015Merci Ced ! c’est maintenant corrigé…

Alta

6 Avr 2015Bonsoir à votre équipe,

vous dites que l’on peut transmettre directement à ses héritiers de la main à la main,

mais cela doit être déclaré il me semble?

car pour revendre des 20Francs il faut en justifier la provenace

Alta

Etienne BROIS

6 Avr 2015Bonjour,

Les cadeaux ne sont pas à déclarer et un mariane coq coûte environ 250 euros, ce qui est de l’ordre du cadeau. Si vos grands-parents vous donne 10 napoléons, je ne connais personne qui se précipiterait au trésor publique pour le déclarer.

En ce qui concerne la revente, aucun besoin d’avoir un certificat, vous connaissez beaucoup de Napoléons avec certificat d’origine ? ça n’existe pas sauf à avoir une facture ! L’or est donc quelque chose qui se transmet de la main à la main !

Pour les revendre, il suffit d’aller dans une boutique et sans facture d’achat, l’état prélèvera ces 10% de taxe, donc l’état comme toujours n’est jamais perdant !

Déclaration oui quand c’est utile est nécessaire, mais pour quelques napoléon, la réglementation ne l’impose pas. Vous pouvez offrir une voiture à 20 000 euros à quelqu’un sans avoir l’obligation légale de déclarer comme dont manuel !

Il y a la loi et son interprétation au jour le jour !

Stephane de Business Investissement

11 Avr 2015Salut Etienne,

Je viens de decouvrir ton blog,

belle article, bien développé, je reviendrais

Bonne continuation

Stephane de Business investissement

Freddy

16 Avr 2015Bonjour Étienne

Merci beaucoup pour votre article. La crise n’est encore pas totalement résorbée .

Plusieurs banques européennes mettant la clé sous la porte et nous ne sommes même pas informés ! Je pense que le système bancaire continu de montrer ses failles,

en tant que client des banques nous devons etres prudent et attentifs aux offres qu’ils nous proposent.

Cordialement.

Nicolas

19 Avr 2015Le pire c’est que comme certains secteur d’activité la création d’une banque dépend de ces même peronnes qui font faillites… Magnifique panier de crabes.

Aurélie

7 Mai 2015Dans un tel contexte où les incertitudes économiques et monétaires se multiplient, les métaux précieux sous une forme physique constituent une des rares solutions permettant de réellement mettre son épargne à l’abri.

Nico

11 Juin 2015Bonjour Etienne et merci pour cet article.

Avez vous quelques informations relatives au fonctionnement bancaire canadien et s’il est tout aussi risqué que le système européen ou US ?

Merci

Raphaël

15 Juin 2015Excellent article qui amène à une sérieuse réflexion, un gros merci pour tout ce travail de recherches ! 🙂

Michel

28 Juin 2015Excellent article, merci pour les infos

pigeonxxl

30 Nov 2015concrètement pour moi la « caisse d’épargne » : une petite odeur de Panama d’emprunts Russes d’année 1929 d’Eurotunnel de Banco Espirito Santo etc , attiré le 03.12.1999 par un splendide coup fourré boursier et pas du tout un cas isolé , c’est leur grande spécialité , a prix coutant a présent c’est un allègement d’un montant de 3000 euros !

Stéphanie

13 Fév 2016Excellent article qui confirme mes ressentis…

Où acheter de l’or en toute sécurité (de bonne qualité, etc…)?

Idem pour les pièces?

Merci de vos conseils

Etienne BROIS

15 Fév 2016Voici un article plus récent pour l’achat d’or et d’argent.

Bonne soirée

Rev Apôtre Joseph TOUBI

29 Nov 2016REGRESSIONS DE LA PENSEE ECONOMIQUE ET EFFONDREMENT DES CIVILISATIONS.

Actuellement (novembre 2016), l’économie mondiale est entrée en pénurie de USD, « monnaie » de référence et d’usage de la finance globalisée et de l’économie mondialisée. Cette pénurie se traduit par une remontée du cours du USD face aux autres « monnaies » importantes. L’on se serait attendu plutôt à un fléchissement du cours du USD en raison de la chute des cours du pétrole et des matières premières (lesquels sont surtout libellés en USD). D’où vient-il donc que le USD se raréfie alors même que les habitants du village ont besoin de moins de USD pour leur commerce du pétrole et des matières premières et alors même que la déflation menace les principaux pays industrialisés ?

C’est ici que votre fille benjamine de quinze ans qui habite le Mecklenburg-Poméranie-Occidentale et qui a appris un peu d’économie vous ressort sa vielle équation quantitative de la monnaie et vous explique qu’il faut considérer séparément la quantité de USD dans le monde et la vitesse de circulation du USD dans le monde; démarche que les économistes oublient souvent.

Ecoutons donc le conseil de votre fille benjamine qui habite le Mecklenburg-Poméranie-Occidentale et examinons séparément ces deux paramètres en commençant par la quantité de USD dans le monde.

Pour démarrer, votre fille cadette de dix-huit ans qui habite en Rhénanie-Palatinat et qui a appris la comptabilité vous dira que par une impensable régression de la pensée, il n’existe en réalité pas de monnaie véritable dans le monde, mais plutôt de la dette, qui, une fois produite (par les banques) permet au débiteur (Etat ou acteur privé) de disséminer un moyen de paiement au sein de l’économie nationale ou mondiale. Pas de dette, pas de « monnaie » et la « monnaie » n’est mise au monde que par la dette. Or aux Etats-Unis la FED a déjà épuisé ses arrosages de quantitative easing (Q.E) et ne peut faire plus car non seulement le Q.E massif de la FED ressemble de plus en plus à de la fausse monnaie mais surtout il n’a réussit aucune relance économique. Donc après avoir organisé la respiration artificielle de banques systémiques, de compagnies d’assurances systémiques et de fonds d’investissements systémiques en état de mort clinique avancée, la FED n’a plus les moyens de lancer de nouveaux Q.E en faveur par exemple de banques centrales étrangères pour leur fournir les USD dont l’économie mondiale a besoin.

La dette totale des Etats-Unis (dette publique + dette privée) est abyssale et même la FED ne sait plus son montant exact. Et ne comptez pas sur l’Africain Américain, véritable acteur de Hollywood dépourvu d’esprit qui hante encore pour deux mois la Maison blanche, pour vous donner le chiffre exact de cette dette totale Américaine. Les déclarations de bistrot du type « yes we can » lui tiennent lieu de vision du monde tout comme les danses folkloriques servent de « culture » à l’Africain Africain.

En conclusion sur la quantité, les Etats-Unis n’ont plus les moyens de créer des montagnes de dettes additionnelles qui permettront que naissent les moyens de paiement additionnels dont l’économie mondiale a besoin. Pour copier un peu les néolibéraux, disons qu’il s’agit là d’une conclusion véritablement scientifique. C’est donc l’heure pour les Etats-Unis de mettre un frein à leur rôle de pourvoyeurs de moyens de paiement pour l’économie mondiale car faute pour ce pays d’agir ainsi, il croulera sous une dette déjà stupéfiante. Un minimum d’isolationnisme et de retour sur soi-même est une nécessité scientifique pour ce pays et on reste sans voix devant la régression de la pensée qui pousse des milliards de citoyens (y compris des économistes !) à penser que c’est Donald TRUMP qui aurait inventé la nécessité du retour des Etats-Unis à une inévitable déglobalisation et à une remise en cause du libéralisme planétaire fondé sur le USD.

Il y a donc déjà à travers la planète, trop de USD c’est-à-dire trop de dette créée par les Etats-Unis et vous voilà bien stupéfait car pensiez-vous, si le cours du USD monte, c’est qu’il en manque.

A ce niveau vous êtes tentés de hausser les épaules et de conclure qu’il n’y a donc qu’à laisser monter le cours du USD. C’est ici que vous découvrirez que la magie n’opère point en économie. Une montée du cours du USD va aiguiser les conflits commerciaux entre les Etats-Unis et la Chine, pousser à la hausse des tarifs douaniers aux Etats-Unis, ralentir d’avantage l’économie chinoise et les économies des pays qui exportent aux Etats-Unis, achever la mort des pays qui vivent de pétrole et de matières premières…

Que faire donc puisque la solution n’est pas du côté de la quantité de USD?

Votre fille benjamine vous rappelle qu’il est temps d’examiner la vitesse de circulation du USD dans le monde.

Si vous déversez un milliard de USD dans le village et qu’un seul habitant le garde dans sa poche vous comprenez que le commerce du village s’effondrera et les habitants du village s’appauvriront (à l’exception du kleptomane malade qui a confisqué pour lui seul le moyen de paiement). Par une incroyable régression de la pensée, les économistes ne se sont pas souvent posés une question pourtant élémentaire. Mais qui fait donc circuler la « monnaie »? La réponse c’est que seul le facteur travail est apte à faire circuler efficacement la « monnaie ». Le facteur capital ne sait pas le faire et ce à cause de deux raisons pourtant bien étudiées en économie : la capacité d’absorption et le syndrome hollandais. Le capital financier kleptocrate qui exige des rendements à deux chiffres alors que le PIB mondial croît d’à peine 3% l’an a depuis cinquante ans, confisqué la « monnaie » à l’échelle planétaire et accumulé la « monnaie » entre les mains d’une élite mondiale des ténèbres qui, victime de ses limites en matière d’absorption et de digestion a dû déployer de multiples paradis fiscaux pour éviter tout partage équitable. Mais comme les paradis fiscaux n’ont pas de réservoir pour stocker ces masses de « monnaies » accumulées par Babylone la grande, nos élites des ténèbres en sont réduites à déverser leurs excès de « monnaies » dans des bulles qui éclatent successivement. Babylone la grande c’est actuellement 0,01% ( et non 1%) de la population mondiale détenant plus de richesses que 99,99%. Etant donné que l’individu humain est limité, ce 0,01% de la population mondiale n’a ni les moyens intellectuels, ni les moyens physiques pour prendre toutes les décisions rationnelles d’investissement et de gestion permettant que la « monnaie » circule vite et efficacement dans le monde. Une redistribution de « monnaie » en faveur du facteur travail s’impose donc partout dans le monde. C’est la condition pour que naissent vite et bien, un ou deux milliards de nouveaux investisseurs de par le monde. La démocratie politique ne vaut rien sans démocratie monétaire et financière. Rééquilibrer le partage des profits et revenus entre le facteur travail et le facteur capital permettra au facteur travail de mettre valablement en œuvre la circulation de « monnaie » et c’est le retour à la vitesse de circulation de « monnaie » mise en œuvre par le facteur travail qui va résorber la déflation et relancer la croissance du PIB mondial. Voilà ce que fera la démocratie monétaire et financière qui seule assure la pérennité de la démocratie politique. Immobiliser les capitaux mondiaux entre les mains d’une minuscule féodalité des ténèbres qui ne sachant quoi en faire gonfle à répétition des bulles qui explosent et vampirise les Etats via financement de dette publique cause inévitablement déflation et stagflation comme l’indique utilement l’équation quantitative de la monnaie que tous ont oublié de méditer à nouveau. L’équation quantitative de la monnaie dit que pour une masse de monnaie donnée, si vous ralentissez la vitesse de circulation de la monnaie ( ce qui est le cas quand la monnaie est concentrée entre les mains d’une élite féodale des ténèbres) alors la chute généralisée du niveau des prix doit compenser ( déflation ou stagflation). Si la chute généralisée du niveau des prix ne compense pas alors c’est la chute de la production qui doit compenser (faible taux de croissance du PIB ou carrément la décroissance du PIB). N’est-ce pas ce qui frappe sous nos yeux l’ensemble des pays industrialisés depuis une dizaine d’années ? N’est-ce pas là la raison de l’inefficacité des Abenomics au Japon et des massifs Q.E des grandes banques centrales du monde? Tant les Abenomics que les Q.E ont concentré d’énormes masses de capitaux entre les mains d’une minuscule élite féodale dont la capacité d’absorption est dépassée et il en est résulté une vitesse de circulation de capitaux quasi nulle qui annule l’utilité des masse additionnelles de « monnaies » injectées et provoque déflation et faible croissance. L’équation quantitative de la monnaie nous invite à considérer à présent le grand enjeu de toutes les civilisations : la vitesse de circulation de la « monnaie » que seul peut accomplir le facteur travail. Il va falloir un véritable changement de paradigme pour instaurer la nouvelle démocratie monétaire et financière qui place politiquement les masses de « monnaies » directement entre les mains du facteur travail. Le « ruissellement spontané » de richesses de haut en bas est la chimère qui a jusqu’à présent justifié la concentration de « monnaie » entre les mains du capital qui ne sait justement point faire circuler le capital. Il est temps d’abandonner cette chimère. Accroître la vitesse de circulation de « monnaie » au sein de l’économie mondiale implique de véritables actions politiques pour mettre les énormes masses monétaires non plus entre les mains du capital mais plutôt directement entre les mains du travail. Voilà la démocratie monétaire et financière qui nous tend la dernière planche de salut avant l’effondrement final.

Vous vous demandez certainement par où démarrer la mise en œuvre de la démocratie monétaire et financière. C’est ici que votre fille aînée de trente ans qui habite le Schleswig-Holstein vous explique que l’élite mondiale des ténèbres qui confisque la « monnaie » a bien noté que toutes ses bulles explosent à tour de rôle et a donc, compte tenu de ses capacités limitées en matière d’investissement et de gestion, massivement placé la « monnaie » dans la dette des Etats, suprême refuge! Eurêka, les Etats des pays jouissant d’un minimum de « démocratie politique» recensent donc dans leurs dettes toutes les créances appartenant au 0,01% qui est plus riche que 99,99 % et déclarent ces créances nulles et de nul effet. Ceci va immédiatement assainir les finances publiques, enrichir les citoyens et relancer la croissance. Une telle solution est d’autant plus souhaitable qu’en réalité beaucoup d’Etats sont techniquement en faillite. Ensuite les Etats jouissant d’un minimum de « démocratie politique» fixent un plafond au rendement du capital financier. Passé ce plafond (par exemple deux ou trois fois le taux de croissance du PIB) le surplus de rendement est un revenu reversé à l’ensemble des citoyens via des réductions d’impôts sur le travail, des investissements collectifs, des revenus complémentaires versés aux individus exclus de la féodalité financière Babylonienne….

Puis les banques centrales lancent de nouveaux Q.E inédits : l’hélicoptère de Ben BERNANKE verse directement les énormes masses de « monnaies » entre les mains du facteur travail c’est-à-dire des populations, en exigeant au passage que les féodalités financières restituent au moins une portion des Q.E précédents opérés en leur faveur et qui n’ont ni généré la croissance ni éloigné le spectre de la déflation.

Et voilà que les pseudo-économistes et pseudos-financiers poussent des cris d’orfraie en disant que de telles mesures vont entraver la libre entreprise. Par une incroyable régression de la pensée, nos « économistes » néolibéraux oublient l’être humain dans leurs équations de « science économique ». Des milliards d’humains qui recevront ces revenus supplémentaires émergeront quelques millions qui épargneront et investiront pour devenir de nouveaux entrepreneurs capitalistes… N’est-elle pas bonne, la démocratie monétaire et financière? Oui le 0,01% est victime de ses capacités limitées et il faut l’aider grâce à la démocratie monétaire et financière. Comment la pensée humaine a-t-elle régressé au point d’admettre qu’une minuscule féodalité accroîtrait sa richesse de 25% à 30% l’an (Return On Equity oblige) tandis que l’écrasante majorité de la population se contenterait d’un PIB croissant globalement à 3% l’an (et encore que les pays industrialisés atteignent difficilement 1% l’an) ? Les féodalités financières essaient d’inventer un capitalisme sans capitalistes caractérisé par une « monnaie » immobile qui paralyse tout espoir de progrès pour l’humanité. Ceci ne peut mener qu’à la révolte de la bête contre la grande prostituée c’est-à-dire à un retour à cette bonne vielle révolution marxiste-léniniste que recherche secrètement et étrangement, la féodalité financière mondiale. Pourquoi la féodalité des ténèbres souhaite-t-elle tant vous redonner le goût de la révolution marxiste-léniniste ? Réponse : elle veut vous priver de toute dispensation de liberté. Votre emprisonnement définitif dans les ténèbres est son objectif ultime et la confiscation du capital financier à l’échelle globale n’est qu’un moyen. Vous connaissez la fameuse dialectique de la thèse ( confiscation globale de la « monnaie » par une féodalité) et de l’antithèse ( votre révolte tant attendue par les élites des ténèbres) qui se combinent en une synthèse finale ( révolution marxiste-léniniste mondiale) qui vous ôte toute liberté et vous soumet à la dictature d’un antichrist mondial qui bien entendu prétendra apporter enfin solution aux problèmes de l’humanité.

Quand l’Apôtre Paul posa à travers trois voyages missionnaires les fondations Judéo Chrétiennes de l’Occident (et de l’Orient), il signa par ce fait la mort des féodalités spirituelles et naturelles du monde ; laquelle mort annonce la naissance de l’individu nouveau maître sur les ténèbres, maître sur Satan et maître sur tous les antichrists.

Shalom à tous les peuples de la terre.

Rév. Apôtre Joseph TOUBI

josetoubi@yahoo.com

Etienne BROIS

4 Déc 2016Vision très réaliste des choses !

Maroua El Abdouni

6 Nov 2018Peut-on vivre sans dettes? Ce nn’est pas la dette elle- meme qui est à condamner mais le mauvais usage que les responsables font de l’argent emprunté qui est sources de tous les problèmes.